Design by Tatsuya Hanamoto

Design by Tatsuya Hanamoto

2022年12月、与党の「税制改正大綱」の中身に富裕層のみならず中間層の間でも動揺が広がった。相続税対策の王道、「生前贈与」のルールが大きく変わることがついに決まったからだ。特集『総予測2023』の本稿では、人気税理士の監修で作成した特別付録『贈与・相続 駆け込み術カレンダー』を一挙公開する。(ダイヤモンド編集部 宮原啓彰)

相続税対策としての生前贈与が事実上NGへ

23年は「駆け込み生前贈与」の絶好の機会

2022年12月16日、与党による23年度の「税制改正大綱」が公表され、ついに相続税対策としての「生前贈与」を封じることを狙う、贈与税のルール変更が盛り込まれた。

累進性の高い相続税の節税対策の基本は「課税対象となる財産を減らす」ことにある。生前贈与はその“最善手”として、資産家はもちろん都市部に持ち家があることで相続税が発生しかねない会社員に至るまで広く活用されてきた。

ところが、今回の税制改正大綱では、相続発生時からさかのぼって「3年以内」に生前贈与された財産を相続税の課税対象とする現行制度を変更。さかのぼり期間を「3年以内」から「7年以内」へと大幅に広げる(なお延長された4年間に行われた生前贈与は“総額”100万円まで相続財産に加算しなくてよい)。

つまり、死期を見越した駆け込み生前贈与による相続税対策が今後、やり難くなるわけだ。

新ルールは、24年1月1日以降の生前贈与から適用される。裏返せば、23年は「駆け込み生前贈与」の効果が大きいという意味でラストチャンスといえそうだ。

生前贈与に関する税制改正大綱のもう一つのポイントは「相続時精算課税制度」の改正である。現行制度では、相続時精算課税制度を選ぶと、その金額の多寡とは無関係に贈与税の申告が必要だ。しかし、改正によって年間110万円までの生前贈与は申告不要となり、相続時の相続財産への加算(持ち戻し)もされないことになった。

このほか、23年3月に期限が迫っていた「教育資金」と「結婚・子育て資金」の一括贈与の特例についても、前者は3年間、後者は2年間期限を延長することが決まった。

大きく変わる贈与と相続のルール――。これから相続税対策を考える人は、その前提となる知識の習得が不可欠だ。

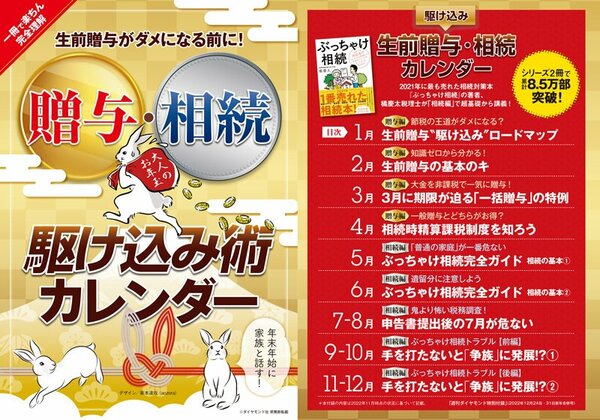

そこで次ページでは、人気税理士監修の下で作成した「週刊ダイヤモンド」2022年12月24・31日新年合併号の特別付録『贈与・相続 駆け込み術カレンダー』を一挙掲載。事実上のラストチャンスとなる駆け込み生前贈与の「節税効果早見表」や「争族」対策など、生前贈与と相続のイロハとテクニックを盛り込んだ。

付録は22年11月時点の状況に基づいて作成されているため、上述した今回の税制改正大綱のポイントを踏まえた上で活用してほしい。

家族が集う年始――。“大人のお年玉”について話し合う絶好の機会にきっと役立つはずだ。