![賢く貯める節約術![2026年]](https://dfinance.ismcdn.jp/zai/mwimgs/c/c/-/img_cc23c4e00c4fcac8184df455272e5e3021657.jpg)

保険を見直すきっかけの多くが、保険料の支払いが苦しいこと。だからといって、むやみに解約しては、万一の時の保障まで失いかねない。必要な保障は確保しつつ、保険料の支払いを抑えるにはどうすればいいのか。FPブレーンコンサルティングの仲和成さんに教えてもらおう(仲さんインタビューの第6回です)。

●第1回 「保険料を下げて預金に回す」は大間違い!

●第2回 「保険料の安い掛け捨てでいい」は本当か?

●第3回 生命保険の理想型は終身保険をベースにした「5階建て」!

●第4回 終身死亡保険はこう選びなさい!

●第5回 医療保険は「終身タイプ」が基本だ!

今だけ苦しいなら保険で借金という方法も!

仲和成さん 1965年、福岡県生まれ。九州大学工学部卒業後、株式会社リクルート入社。1995年、INA生命保険株式会社(現・NKSJひまわり生命保険株式会社)入社。初代エグゼクティブライフカウンセラー認定。2003年ファイナンシャル・プランナーとして独立し、現在に至る。

仲和成さん 1965年、福岡県生まれ。九州大学工学部卒業後、株式会社リクルート入社。1995年、INA生命保険株式会社(現・NKSJひまわり生命保険株式会社)入社。初代エグゼクティブライフカウンセラー認定。2003年ファイナンシャル・プランナーとして独立し、現在に至る。

「備える」ことも「貯める」ことができ、しかも預貯金よりも有利な貯蓄の手段でもある(積立て型保険の払込期間満了後の場合)生命保険。だからこそ、「保険料の支払いが苦しいからといって、むやみに解約することは避けるたいもの」と仲さんはアドバイスする。

「もちろん無駄な保険を掛け続ける必要はありません。ですが、本当に必要な保障を解約するのは最終手段。それを選択するのは、極端な例ですが離婚をした場合などです。それ以外は、保険料を立て替える、保険で借金をする、保険金額を見直す、保険料の支払い期間を変更するなどの手段で対応することが可能です」

上記の手段は、どんなもので、どんなときに使うのがいいのだろうか。

「子どもの教育費などで今の時期だけ支払いが苦しいのなら、『自動振替貸し付け』(金利は契約時期と商品、保険会社ごとによって異なるが、最近の契約だと概ね3%前後)を利用することが考えられます。これは積立型の保険は、保険が簡単に失効しないようにするためのもので、解約返戻金の範囲内で生命保険会社が自動的に保険料を立て替え、契約を継続させる制度です。立て替えた保険料には所定の利息が付き、未返済のまま満期を迎えたり、被保険者が死亡した場合には、満期保険金や死亡保険金から元金と利息が差し引かれます。また、元金と利息が解約返戻金を上回ると保険の契約が失効するので注意が必要です」

一時的にお金が必要な場合には、保険会社から借金をすることも可能だ。

「積立型の保険に加入している場合には、解約返戻金の一定(その時点の解約返戻金の8~9割)範囲内でお金を借りられる『契約者貸付制度』(金利は契約時期と商品、保険会社ごとによって異なるが、最近の契約だと概ね3%前後)を利用することができます。保険料の支払いを終える前でも借りることができ、借りたお金には貸付金利(利息)がつくものの、保障額は変わりません。借金は返さなくても構いませんが、その場合には解約返戻金もしくは保険金から元金と利息が差し引かれます」

急に現金が必要になったときなどには、検討の余地ありと言えるだろう。

この先ずっと支払いが苦しそうなら定期保険に“正しく”入る

今だけでなく、この先継続的に支払いが苦しいと思われる場合には、「保険金額を減額したり、保険料の支払い期間を延ばす、払済保険にするなどの解決策が考えられる」(仲さん)という。

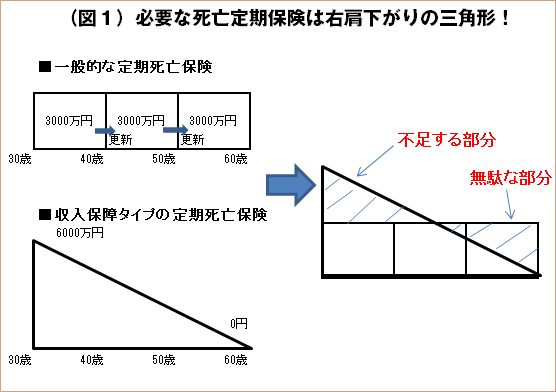

保険金額の減額は、文字通り保障額を減らすことだ。その際、ぜひとも検討したいのが、定期死亡保険を収入保障タイプの定期死亡保険にすること。

「多くの人が加入する定期の死亡保障は、満期まで保障額は変わらないものの、10年ごとに契約を更新し、保険料も上がっていきます。ところが、被保険者が死亡した場合に必要な保険料は、年を経るごとに少なくなっていきます。たとえば、夫が33歳で、妻が30歳、子どもが0歳の時に、夫が定期の死亡保障に入ったとしましょう。夫が60歳まで働くとすると、夫が33歳で死亡したなら、妻の生活費は夫が生きていれば働けた27年分、子どもの生活費は子どもが独立する22歳までの22年分必要です。ですが、夫が43歳で死亡した場合には、妻の生活費はあと17年分、子どもの生活費はあと12年分が必要ということになります。ここから必要な保障額はずっと一定ではなく、右肩下がりの三角形になります」

つまり〈図1〉の斜線は保障が不足する部分と保障が余る無駄な部分というわけだ。しかも定期保険を収入保障タイプにすることで、掛け捨ての保険料を半額以上節約できるケースもあるという。

保険料の払込期間を65歳や70歳まで延ばす方法もある。

「支払期間を延ばすと、保険料は下がるものの、支払総額は増えることになります。レバレッジと自動貯蓄効果を落とすことになるので、おすすめはしにくいですが、生活に余裕ができたら延ばした払込期間を60歳に戻すという柔軟な対応を考えることもできます」

なお、手元資金に余裕があるなら、できるだけ短い期間で払い終えるようにすれば、支払い総額を少なくすることも可能になる。

「保険料の払込期間を延ばしても家計が改善しない場合には、保険料の払込を止め、その時点の解約返戻金をもとにして、一時払いで主契約と同じ種類の保険を買い取る払済保険にする方法もあります。保険期間は変更前の契約と変わりませんが、保障額は少なくなり、特約がついている場合には消滅します。払済保険にしたことで保障が足りなくなった場合は、共済など保険料の安い、掛け捨ての死亡保障に入るといいでしょう」

積立型の終身保険の場合、支払終了直前に生命保険を解約すると、元本割れし、損失が確定してしまう。解約は他に方法がない場合の最終手段なのだ。

(文/大山弘子)

◎Profile

仲 和成(なかかずなり)

1965年、福岡県生まれ。九州大学工学部卒業後、株式会社リクルート入社。ネットワークエンジニアとして企業のネットワーク構築に従事。1995年、INA生命保険株式会社(現・NKSJひまわり生命保険株式会社)入社。初代エグゼクティブライフカウンセラー認定。2003年ファイナンシャル・プランナーとして独立し、現在に至る。一級ファイナンシャル・プランニング技能士(国家資格)、CFP(日本FP協会認定上級資格)。MDRT会員(1999年~)、CCMA(日本証券アナリスト協会準会員)

メールや電話でなく、FP(ファイナンシャル・プランナー)との面談によって保険をアドバイスするスタイルにこだわる保険相談サービスです。直接面談することで、資料を交えた具体的な説明ができ、利用者の疑問や不安にもFPが直接答えます。FPから提案された保険商品に必ず加入する必要はありません。無料相談後の勧誘も一切なし。

無料保険相談の申し込みはこちらからどうぞ(保険マンモスのサイトへジャンプします。)

『めちゃくちゃ売れてるマネー誌ZAiが作った保険の本

保険は三角にしなさい!?生命保険で500万円トクする魔法?』

普通の保険は“四角”なんだけど、これを“三角”にするだけで、500万円以上払い込み金額が減る人がほとんど。難しいことはわからなくてもこの“四角”→“三角”の理屈だけ理解すれば、もう保険のことは忘れてよし! とザイは思うのだった。

【はじめに】

導入マンガ 生命保険でムダづかいしてる ブタパパの衝撃

保険の基本ゼミナール 生命保険に出てくる「専門用語」を把握しよう

第1章 生命保険は三角にすればいい!

第2章 あなたの死亡保険はなぜ四角い?

第3章 あなたも今すぐ収入保障保険に入って正解!

第4章 みんなのテーマ医療保険ってほんとに必要?

第5章 迷わず入るには?保険はどこで売っている?

第6章 ライフスタイル別 保険の正しい入り方講座

★Amazonでのお求めはコチラをクリック!

◆楽天ブックスでのお求めはコチラをクリック!

【※還元率が高い「おすすめクレジットカード」はこちら!】

⇒【クレジットカードおすすめ比較】還元率の高さで選ぶ「おすすめクレジットカード」はコレだ! 高還元&年会費無料の12枚のカードを紹介!

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

|

|

|

|

|

|

|---|---|

|

|

| 【2026年5月15日時点】 ■編集部おすすめのネット銀行はこちら! |

|||

| 普通預金金利 (年率、税引前) |

定期預金金利(年率、税引前) | ||

|---|---|---|---|

| 1年 | 3年 | 5年 | |

| ◆auじぶん銀行 ⇒詳細ページはこちら! | |||

| 0.51% (※1) |

1.20% (※2) |

0.61% | 1.30% |

| 【auじぶん銀行のおすすめポイント】 通常の普通預金金利は年0.31%だが、「三菱UFJ eスマート証券」または「SBI証券」と口座を連携すると+年0.10%、「au PAY カード」の利用代金がauじぶん銀行の口座から引き落とされると+年0.05%、「au PAY アプリ」と口座を連携すると+年0.05%と、これらの条件を達成することで普通預金金利が年0.41%に! そのほか「じぶんプラス」のステージに応じて、コンビニATMでの出金手数料が最大月15回まで無料、他行あて振込手数料も最大月15回まで無料になるのも魅力! ※1 以下の①~③の条件をすべて達成した場合の金利。通常は年0.31%。①「au PAY アプリ」とauじぶん銀行の口座を連携すると+年0.05%。②「au PAY カード」の利用代金がauじぶん銀行の口座から引き落とされると+年0.05%。③三菱UFJ eスマート証券またはSBI証券とauじぶん銀行の口座を連携すると+年0.10%。※2 2 新規に口座開設した人限定の「デビュー応援定期預金」適用時の金利。 |

|||

| 【関連記事】 ■【auじぶん銀行の金利・手数料・メリットは?】KDDIの子会社なのでauユーザーには特におすすめ! 他行あて振込み手数料が最高で月15回まで無料に! ■auじぶん銀行は、振込手数料やATM出金手数料が最大で月15回まで無料!「じぶんプラス」のリニューアルでPontaポイントも貯まるようになり、さらにお得に! |

|||

|

|||

| ◆あおぞら銀行 BANK ⇒詳細ページはこちら! | |||

| 0.75% (※1) |

0.90% | 1.10% | 1.30% |

| 【あおぞら銀行 BANKのおすすめポイント】 普通預金金利は業界トップクラスなうえに、ほかのネット銀行とは違って「証券会社の口座と連携する」や「給与の振込口座に設定する」といった条件もなく好金利が適用されるのがメリット! また、コンビニATMでは出金手数料が発生してしまうが、郵便局やファミリーマートなどに設置されている「ゆうちょ銀行ATM」なら365日いつでも手数料無料なほか、他行あて振込手数料も月9回まで無料でお得! ※1 100万円を超えた分の普通預金は金利0.50%の適用。 |

|||

| 【関連記事】 ■【あおぞら銀行 BANKの金利・手数料・メリットは?】普通預金金利が「定期預金レベル」でお得! ゆうちょ銀行ATMなら、週末でも出金手数料が無料に! |

|||

|

|||

| ◆ソニー銀行 ⇒詳細ページはこちら! | |||

| 0.30% | 0.65% | 1.50% | 0.85% |

| 【ソニー銀行のおすすめポイント】 外貨に強いネット銀行。Visaデビット付きキャッシュカードの「Sony Bank WALLET」なら海外事務手数料が0円なので、海外での買い物がクレジットカードよりお得! 優遇プログラム「Club S」のステージなどにより、ATM出金手数料は月4回~無制限で無料、他行あて振込手数料は最大月11回まで無料! 毎月無料で決まった金額を、他行から手数料無料で入金できる「おまかせ入金サービス」も便利。 |

|||

| 【関連記事】 ■【ソニー銀行の金利、手数料、メリットは?】外貨に強いネット銀行。Visaデビット搭載のSony Bank WALLETならクレジットカードよりお得に海外ショッピングが可能 ■「ソニー銀行」の顧客満足度調査の評価はなぜ高い? 手数料や金利で突出したメリットが見当たらなくてもなぜかユーザーから支持されている理由はどこだ!? |

|||

|

|||

| 普通預金金利 (年率、税引前) |

定期預金金利(年率、税引前) | ||

| 1年 | 3年 | 5年 | |

| ◆SBI新生銀行 ⇒詳細ページはこちら! | |||

| 0.50% (※1) |

1.30% (※2) |

1.00% | 1.20% |

| 【SBI新生銀行のおすすめポイント】 SBI証券との口座連携サービス「SBIハイパー預金」を利用すると普通預金金利が0.50%に大幅アップ! しかも「SBIハイパー預金」を利用すると「ステップアッププログラム」のステージが最上位の「ダイヤモンド」になり、提携コンビニATMの出金手数料が何回でも無料、他行あて振込手数料が月10回まで無料になる特典なども受けられてお得! ちなみに「SBIハイパー預金」を利用したからといって、投資などをする必要はないので安心しよう。そのほか、新規に口座開設した人限定の「スタートアップ円定期預金」なら、3カ月もの&1年もの定期預金の金利が大幅アップ! また、他行からの振込入金などで現金がもらえる「キャッシュプレゼントプログラム」もお得。 ※1 SBI証券との口座連携サービス「SBIハイパー預金」を利用した場合の金利。※2 新規に口座開設した人限定の「スタートアップ円定期預金」適用時の金利。 |

|||

| 【関連記事】 ■【SBI新生銀行の金利・手数料・メリットは?】SBI証券との口座連携「SBIハイパー預金」の利用で、普通預金金利アップ&振込手数料が月10回まで無料! |

|||

|

|||

| ◆東京スター銀行 ⇒詳細ページはこちら! | |||

| 0.70% (※1) |

1.28% (※2) |

1.15% (※3) |

0.305% |

| 【東京スター銀行のおすすめポイント】 東京スター銀行を給与(バイトやパートも含む)または年金の受取口座に指定すると、普通預金金利が「0.30%⇒0.70%」に大幅アップするのが大きなメリット! さらに、コンビニATMの出金手数料は、月8回までなら24時間365日いつでも無料なので使いやすい。また、通常の定期預金のほか「スターワン1週間円預金」など、お得な金融商品を数多くラインナップ。 ※1 次の条件のうち“いずれか1つ”を達成した場合の金利。①東京スター銀行を給与振込や年金受取の口座に指定、②資産運用商品を300万円以上保有かつNISA口座保有&投資信託を購入。※2 新規に口座開設した人限定の「新規口座開設優遇プラン スターワン円定期預金」適用時の金利。※3「スターワン円定期預金プラス(インターネット限定)」適用時の金利。 |

|||

| 【関連記事】 ■【東京スター銀行の金利・手数料・メリットは?】「ATM手数料」や「振込手数料」がお得なネット銀行。さらに、給与振込で普通預金金利が大幅にアップ! |

|||

|

|

|||

| ◆SBJ銀行 ⇒詳細ページはこちら! | |||

| 最大0.40% (※1) |

1.40% (※2) |

1.50% (※3) |

1.55% (※3) |

| 【SBJ銀行のおすすめポイント】 ほかのネット銀行と比べても、定期預金金利の高さはトップクラス! さらに、セブン-イレブン(セブン銀行)やミニストップ(イオン銀行)、ファミリーマート(E-net)のATMなら、出金手数料が最低でも月10回まで無料でお得なほか、他行あて振込手数料も最低で月5回まで無料なので、月に何回も振込をする人にもおすすめ! ※1 通常の0.30%分の利息に加えて、月内の最低残高(上限1000万円)に対して0.10%分の追加利息を受け取れる「普通預金プラス」の場合。※2 新規口座開設者限定の「はじめての定期預金<はじめくん>」の場合。※3「夏のボーナス定期預金キャンペーン」適用時の金利。募集総額1500億円に達し次第終了。 |

|||

| 【関連記事】 ■SBJ銀行が業界No.1水準の“定期預金金利”や“手数料の安さ”を維持できる理由とは?「外資系の銀行に預金しても大丈夫?」という疑問や不安をSBJ銀行に直撃! ■【SBJ銀行の金利・手数料・メリットは?】定期預金がお得で、魅力的な商品も多い外資系銀行。ATM手数料や他行あて振込手数料の安さもメリット! |

|||

|

|

|||

| 普通預金金利 (年率、税引前) |

定期預金金利(年率、税引前) | ||

| 1年 | 3年 | 5年 | |

| ◆住信SBIネット銀行 ⇒詳細ページはこちら! | |||

| 0.31% (※1) |

0.40% | 0.60% | 0.70% |

| 【SBJ銀行のおすすめポイント】 住信SBIネット銀行は、キャッシュカードのかわりにスマホアプリを利用する「アプリでATM」なら、セブン銀行ATMとローソン銀行ATMの入出金手数料が何回でも無料に! さらに、SBI証券の証券口座と連携する「SBIハイブリッド預金」なら、普通預金金利が0.30%⇒0.31%にアップ! SBI証券の口座開設時に住信SBIネット銀行の口座も同時に開設できるので、まだSBI証券の口座を保有していない人は一緒に申し込むのがおすすめ!「SBIハイブリッド預金」は口座を連携させるだけのサービスとなっており、特に投資などをする必要はないので安心しよう。 |

|||

| 【関連記事】 ■【住信SBIネット銀行の金利・手数料・メリット】SBI証券の口座と連動することで、よりお得な銀行に「ハイブリッド預金」なら普通預金金利がアップ! ■住信SBIネット銀行の「デビットカードPoint+」は、年会費無料&最大2%還元でお得! 普通預金残高に応じて還元率がアップする“新デビットカード”を解説! |

|||

|

|||

| ◆UI銀行 ⇒詳細ページはこちら! | |||

| 0.50% (※1) |

1.25% (※2) |

0.60% | 0.65% |

| 【UI銀行のおすすめポイント】 UI銀行は、2022年に東京きらぼしフィナンシャルグループが新たに開業した銀行で、1年~5年もの定期預金の金利はネット銀行の中でもトップクラスに高いのが魅力! また、コンビニATMの出金手数料は最大で月20回まで無料、他行あて振込手数料も最大で月20回まで無料でお得! ※1 次の条件のうち“いずれか1つ”を達成した場合の金利。①給与を「はたらくサイフ(普通預金)」で受けとった場合。②年金を「まもりのサイフ(普通預金)」で受け取った場合。③女性限定の「女神のサイフ(普通預金)」を利用した場合。※2 2026年5月31日までに新規口座開設した人向けの「4周年記念 新規口座開設者限定!定期預金キャンペーン」適用時の金利。 |

|||

| 【関連記事】 ■UI銀行は「高水準の金利&お得な手数料」でおすすめのスマホ特化型デジタルバンク!「東京きらぼしフィナンシャルグループ」から誕生した「UI銀行」の魅力を解説! ■【UI銀行の金利・手数料・メリットは?】定期預金&普通預金の金利にこだわる「スマホ特化」の銀行! 他行あて振込手数料が最大で月20回まで無料 |

|||

|

|

|||

| ◆イオン銀行(イオンカードセレクト保有者) ⇒詳細ページはこちら! | |||

| 0.30% | 0.45% | 0.60% | 0.70% |

| 【イオン銀行のおすすめポイント】 「イオン銀行Myステージ」で「ゴールドステージ」になれば、イオン銀行ATMの手数料は24時間いつでも何回でも無料なのはもちろん、他行ATMの入出金手数料と他行あて振込手数料がそれぞれ月3回まで無料になってお得! しかも「イオンカードセレクト」で年間50万円以上を利用するなど、一定の条件を達成すると入手できる年会費無料のゴールドカード「イオンゴールドカードセレクト」を保有すれば、無条件で「ゴールドステージ」に到達できる特典が2024年3月にスタート。 |

|||

| 【関連記事】 ■【イオン銀行の金利・手数料・メリットは?】イオン銀行利用者は「イオンカードセレクト」が必須!普通預金金利などがアップしてさらにお得に使える! ■イオンカードを作るなら「イオンカードセレクト」が一番お得! WAONチャージでのポイント2重取り&イオン銀行で預金金利が優遇されやすくなる特典も! |

|||

|

|

|||

| ◆楽天銀行 ⇒詳細ページはこちら! | |||

| 0.38% (※1) |

0.40% | 0.60% | 0.70% |

| 【楽天銀行のおすすめポイント】 「楽天証券」との口座連動サービス「マネーブリッジ」を利用すれば、普通預金金利が最大0.38%に大幅アップ! しかも、楽天証券の申し込みページから「楽天証券の口座+楽天銀行の口座」を同時に開設できるので、普通預金金利が高金利な「マネーブリッジ」の利用も簡単! また、「マネーブリッジ」を利用しても特に投資をする必要はないので、とりあえず楽天証券の口座も開設して、楽天銀行の普通預金だけ利用してもOK! ※1「楽天証券」保有者の「マネーブリッジ」適用時。300万円を超えた分の普通預金は金利0.32%の適用。 |

|||

| 【関連記事】 ■【楽天銀行の金利・手数料・メリットは?】楽天証券との口座連動により普通預金金利がアップ!振込や口座振替などで「楽天ポイント」も貯まる! |

|||

|

|||

| ※ 100万円を預けた場合の2026年5月15日時点の金利(年率、税引前)。金利は税引き前の年利率であり、利息には20.315%(国税15.315%〈復興特別所得税含む〉+地方税5%)の税金がかかります。また、最新の金利は各銀行の公式サイトをご確認ください。 | |||