日本株の相場が好調な今でも、まだ割安な銘柄を発掘する方法とは? 「利益の成長率」から算出した「新理論株価」に注目して、本当に儲かる株を見つけよう!

ダイヤモンド・ザイは3カ月ごとに全上場銘柄の理論株価を掲載しているが、ダイヤモンド・ザイでは通常とは異なる方法で2つの「新理論株価」を算出し、そこから導き出した「割安な株」を特集! 「利益の成長率」と「配当の成長力」で算出することによって、株価の見た目の割安・割高に惑わされずに儲かる株を発掘する方法を紹介している。

今回はその中から、「利益の成長率」から算出した「新理論株価」と、そこからわかった中長期で高値が狙える銘柄を抜粋して紹介しよう!

いくら割安に見えても、無条件に買ってはダメ

将来の収益や資産などから算出するダイヤモンド・ザイの「理論株価」は、個人投資家から「割安な株が一目瞭然」と人気が高い。ただし、一律に計算する理論株価には弱点もある。

(※関連記事はコチラ!)

⇒株主優待名人・桐谷さんの「理論株価」活用法とは?株主優待+配当利回り15%超のオートウェーブなど、「桐谷理論」で発掘した割安&高利回りな4銘柄を紹介

最先端の金融工学を駆使した分析の第一人者であるクォンツ・リサーチの西村公佑さんはこう解説する。

「割安度が強い銘柄の上位には、PERやPBRが低い銘柄が並びます。また、今期の利益成長率が高い銘柄が、今後も成長を続けるとは限りません。むしろ多くの場合、将来が悲観されているからこそ株価が割安になっているので、単純に理論株価が割安というだけで買ってはいけないのです」

個人投資家の中にも、理論株価の割安な銘柄を買ったら、その後に大幅減益となる下方修正を発表。株価が暴落して損失を出した、という悔しい経験がある人も多いはずだ。

「理論株価の算出で、いちばん重要なのは将来の利益をどう見積もるかです。ですが、この部分を機械的に算出することは難しいのです」

金融工学で期待値を計算!

これより伸びるなら「買い」

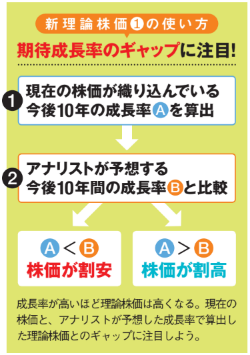

成長率が高いほど理論株価は高くなる。現在の株価と、アナリストが予想した成長率で算出した理論株価とのギャップに注目しよう!

成長率が高いほど理論株価は高くなる。現在の株価と、アナリストが予想した成長率で算出した理論株価とのギャップに注目しよう!拡大画像表示

では、より精度の高い理論株価を計算するにはどうすればいいのか?

「発想を転換して、今の株価は将来の期待成長率を織り込んでいると考えます。そこで弊社では、投資した金額を10年で回収する前提で、銘柄ごとに現在の株価が織り込んでいる期待成長率を算出しました」(※クォンツ・リサーチが運営する「株マップ.com」では、全銘柄の現在の株価が織り込んだ期待成長率を公開している)

ここで重要なのは、この期待成長率は現在の株価が妥当となる数字だということ。当然ながら、理論株価は、期待成長率が高く毎年の利益が増えるほど高くなる。つまり実際の成長率が、現在の株価が織り込んだ成長率よりも高まると思えば、その銘柄は理論株価から見て割安でお買い得と判断できる。

「将来の成長率は、投資家が銘柄ごとに、事業内容や利益率、成長の持続期間やベースとなる財務の強さなどから予測します。その一手間を加えることで、初めて株価の割安度を判断できるのです」(西村さん)

そこで今回は、クォンツ(定量分析)の第一人者の西村さんとダイヤモンド・ザイが誇る精鋭アナリストがコラボ。まず、西村さんに全上場銘柄の現在の株価が織り込んでいる期待成長率を算出してもらい、西村さんとアナリストが実際はそれ以上に成長率が高いと思える銘柄をセレクト。アナリスト予想の成長率を織り込んだ株価を「新理論株価」として掲載した(計算方法はダイヤモンド・ザイで確認してほしい)。

一見割高に見える株にも、「買い」の株は存在する

例えば、上図の「大林組(1802)」は11月1日時点の株価1512円が織り込んでいる期待成長率が0.3%。一方、アナリスト予想の4%で成長した場合の「新理論株価」は2045円となり、割安度は26%と判断できる。

また、この「新理論株価」のメリットは、一般的な理論株価では大幅に割高と計算される成長株からも買いの株が見つかること。例えば、上図の「アドベンチャー(6030)」のPERは121倍で、業種平均の成長率で算出した理論株価は357%も割高となる。

ただし、「新理論株価」の場合、大事なのは現在の株価が織り込んだ期待成長率と実際に予測する成長率との比較。同社の場合、現在の株価の成長率も23%と高いが、それ以上に伸びると思えるなら、今の株価は割安で買いと判断してOKとなる。

利益の成長率で算出した「新理論株価」との乖離が大きく、

中長期で高値を狙える銘柄とは?

ダイヤモンド・ザイでは、現在の株価が織り込んでいる成長率と、アナリストが予想する成長率との乖離が大きい21銘柄を一挙に公開している。ここではその中から「オンリー(3376)」をピックアップして紹介しよう!

「オンリー」は、紳士服業界という成熟産業のイメージからか、11月1日時点の株価917円がマイナス4.9%成長を織り込んでいるのに対して、アナリスト予想では成長率7%で新理論株価は2114円となった。同社は減益トレンドが続いていたが、大胆な業態転換に成功して、前期から増益トレンドに回帰。構造改革で経営がスリム化しており、利益の出やすい体質になっているのも魅力的だ。