危機が喉元を過ぎれば、すぐに統制を乱す欧州

今後の悪材料ですが、これは大いにあります。とくに欧州から悪いニュースが出てくる可能性が高いです。なぜなら欧州の特徴として、危機になると一致団結しやすいけれど、危機が喉元を過ぎれば、すぐに各国が勝手気ままなことをはじめるという傾向が強いからです。

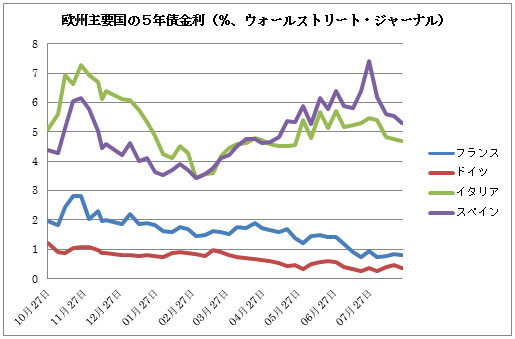

今、欧州の5年債の利回りを見るとスペインもイタリアも利回りが下がり(=債券価格は上昇)、政府の借り換えコストの上昇に対する不安は沈静化しました。

自力で借金を借り換えられる可能性が少しでも高まると、すぐ「EUからの援助は、口出しがウルサイから、要らない」という国内世論が台頭します。現在のスペインもまさしくそういう状態です。これは欧州のリーダー達の間での話し合いを困難にすると思います。

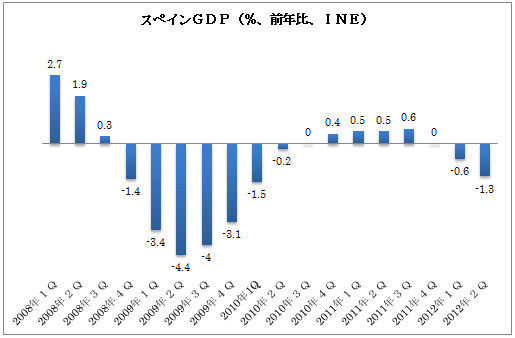

ただ、本当にスペインが危機を回避できたのかどうかは、まだわからないと思います。下のグラフにあるように、スペイン経済の鈍化はここへきて再び顕著になっています。

ECBはすでに「必要なことは何でもやる」と約束してしまっている

またスペインでは、10月末に200億ユーロにのぼる国債の償還が控えています。これは今後借り換えのニーズが激増することを示唆しています。

8月は、たまたま新発の国債発行額が31.3億ユーロと極めて低い水準だったので、それが需給を圧迫しなかったという見方もできるのです。

すでにマリオ・ドラギ欧州中央銀行(ECB)総裁は、スペイン、イタリア国債を購入することをほのめかしているので、9月6日の政策金利会合と記者会見でその具体的な方法に関する言及がなければ、市場が落胆することも考えられます。

9月12日が鬼門

また、9月12日(水)も2つの面で重要な日です。1つはドイツの憲法裁判所が欧州安定メカニズム(ESM)が合憲であるかどうかの判断を示す日だからです。

これまでのドイツ憲法裁判所の判断の実績からすると欧州連合のイニシアチブに協調的な立場を表明することが多かったので、今回も合憲であるという判断を下す確率が高いと思います。ただこの判断の発表前に市場の不安が高まるというシナリオは覚悟すべきでしょう。

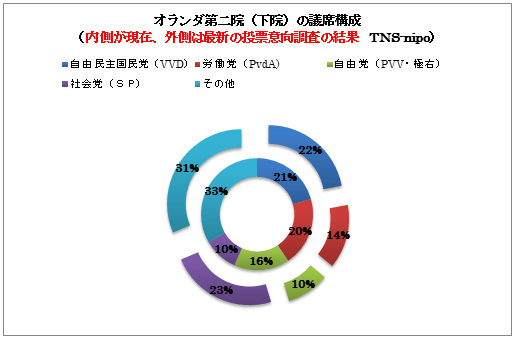

9月12日のもう1つのイベントは、オランダの第二院(下院)選挙です。最近の投票意向調査では、EUによる南欧諸国救済に対して批判的な立場を取っている社会党が大幅に躍進すると見られています。(下の円グラフ中、外側の紫色部分に注目)

このように予定表には難関がずらりと並んでいます。現在の米国や欧州の株価水準はこれらの懸念を正確に反映していないと思います。

大きな調整に備えて、整理できるポジションは整理し、なるべくキャッシュを積み上げておくことをおすすめします。