|

|

|

|

「老後資金が足りないのでは?」と不安に感じている人が今すぐやるべきことを、経済ジャーナリストの荻原博子さんが伝授!

発売中のダイヤモンド・ザイ12月号の別冊付録は「【老後の不安】解消BOOK」! この別冊では、ダイヤモンド・ザイが延べ7800人を対象に実施した「老後のお金に関するアンケート」の結果を紹介。さらに、経済ジャーナリストの荻原博子さんが解説する”老後不安への対処法”も掲載している。今回はこの別冊から、荻原博子さんが老後が不安な人に贈るアドバイスを公開!

【※関連記事はこちら!】

⇒老後資金2000万円を45歳からの20年で用意する方法を伝授!「つみたてNISA」で3万3333円、「iDeCo」で2万3000円を積み立てる“じぶん年金”の具体例を紹介

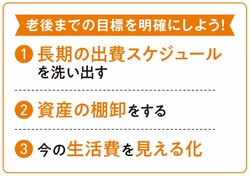

老後が不安なら、資産の棚卸しや今後の出費について見直しを!

老後資金として2000万円も必要ない人は多い!

経済ジャーナリスト・荻原博子さん。経済とお金の仕組みをわかりやすく解説する家計経済の第一人者。

経済ジャーナリスト・荻原博子さん。経済とお金の仕組みをわかりやすく解説する家計経済の第一人者。

金融庁が「公的年金だけでは老後資金が2000万円不足する」と発表したのが、2019年6月のこと。当時、大騒ぎになったことを覚えている人も多いだろう。

この「2000万円」という数字は、高齢夫婦の実支出と実収入の平均額に基づいている。実支出の平均、月26万円超に対し、公的年金の平均が月約21万円。その差にあたる月5.5万円×12カ月分×30年分=約2000万円という計算だ。

「月26万円超の支出はあくまでも“平均”ですし、年金内でやりくりして暮らすことを目指せば、ここまでは必要ありません。公的な保険を使えば医療費も心配するほどかかりません。それでも、イザというときのために、医療費を夫婦で200万~300万円前後、介護費を1人550万円で夫婦で1100万円程度、用意しておくと安心。合計1300万~1400万円準備しておけば不安はなくなるはずです。会社員なら退職金もありますし、若い頃から準備しておけばなんとかなるのではないでしょうか」(経済ジャーナリスト・荻原博子さん)

【※関連記事はこちら!】

⇒「老後資金」を長持ちさせるには「つみたてNISA」を活用しよう! 年金と貯蓄で「グローバル株式型」を積み立てて、80歳を超えても資産を残す計画を立てよう!

ただし、お墓を買う必要の有無など、人によって事情は異なる。なにかと“平均”で論じる世間に惑わされず、“自分はどうか”を考えるべきだ。

「老後について闇雲に不安になる前に、まずは自分がもらえる年金額を把握すること。そして、今後長期的にかかりそうな大きな出費を書き出してみる。また、自分が今どのくらいの資産を持っているのか、そして月々の生活費はどのくらいかを確認してみましょう。そうすれば、おのずと老後に向けて何をするべきかが見えてきて、計画を立てることができます」(荻原さん)

【※関連記事はこちら!】

⇒「つみたてNISA」にありがちな“3つの勘違い”を解説!「大間違いな運用シミュレーションに注意!」「最大投資額は800万円じゃない!」などの誤解をすっきり解決!

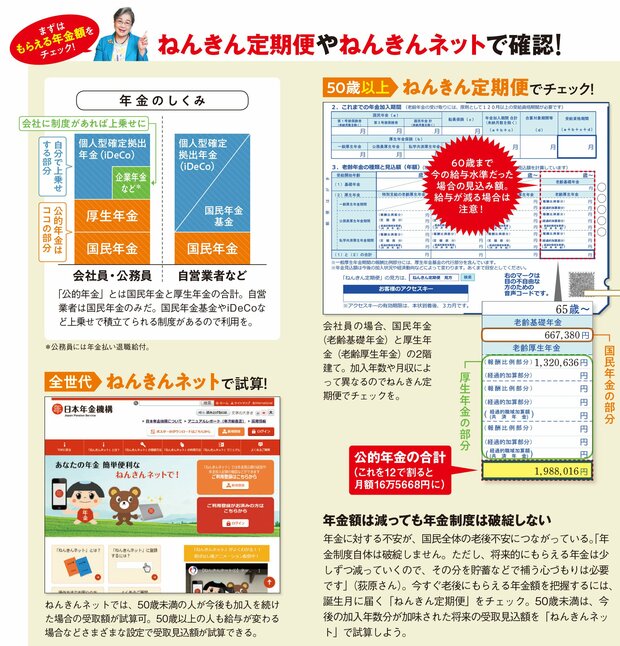

自分がもらえる年金額をよく知らない人が多いのが現状

「ねんきんネット」なら、誰でも将来の受取見込額がわかる!

意外と知らない人が多いのが、将来自分がもらえる年金額だ。年金額は現役時代の給与などによって大幅に変わるため、人それぞれチェックする必要がある。

たとえば、夫が会社員で妻が40年間専業主婦だった場合、夫婦でもらえる公的年金は合計21.8万円ほど(現役時代の月額収入が平均34.8万円の場合)。老齢基礎年金が夫婦2人分で12.8万円+夫の厚生年金が9万円だ。会社によっては企業年金が上乗せされるケースもある。仕組みは会社によって違うので、わからないときは人事部などに確認しよう。

自営業者は国民年金のみだが、掛け金を上乗せする国民年金基金に加入していたり、iDeCo(個人型確定拠出年金)に加入していたりする場合、追加の年金がある。

自分がもらえる年金額は、年に1回誕生月に届くはがきサイズの「ねんきん定期便」で見られる。ただ、現時点の年齢によって確認できる内容に差がある。

まず、全ての人が確認できるのが「これまでの加入実績に応じた年金額」。現時点までの年金保険料の納付額でもらえる年金の試算だ。加えて、50歳以上の人は、現在の加入や納付の状況が60歳まで続くと仮定した場合の「受取見込額」もチェックできる。

ちなみに、50歳未満の人や今後年金の納付状況が変わりそうな人でも「ねんきんネット」を使えば将来の見込額を試算できるので、活用するといいだろう。

【※関連記事はこちら!】

⇒まだ「つみたてNISA」を始められない人が抱えがちな“8つの疑問”をわかりやすく解説! 金融機関&投信の選び方や「iDeCo」との併用方法などにズバリ回答!

相場環境に振り回されない”地力”が強い株を探せ!

ダイヤモンド・ザイ12月号をチェック!

今回は、発売中のダイヤモンド・ザイ12月号の別冊付録「【老後の不安】解消BOOK」から一部を公開した。

ダイヤモンド・ザイ12月号の大特集は「いま【快進撃の株】87」! この特集では、日本株の中でも「利益が過去最高を達成した株」「株価が最高値になった株」「配当が最高額に達した株」を紹介。「業績」「株価」「配当」が伸びている株は、相場環境に振り回されない力強さを持っているので、ちょうど今のように株価の動きが読みづらい局面では狙い目だ。

そのほか「【NISA(少額投資非課税制度)】の年末戦略」「岸田新政権でどうなる⁉【日本株】」「早く自由になりたい!【FIRE】入門」「景気減速の【中国】は売りか⁉ 日本の中国関連株は大丈夫?」「【早期退職】は得か損か」なども要チェック!

ダイヤモンド・ザイ12月号は全国の書店や楽天ブックス、Amazonで好評発売中!

【送料無料で今すぐ購入!(10ページ以上の試し読みが可能)】

★楽天ブックスでの購入はこちら!

★アマゾンでの購入はこちら!

| *ダイヤモンド・ザイ2021年12月号 好評発売中! | |

|

|

|

今月の『ダイヤモンド・ザイ』12月号は…

◆「自己ベスト」更新で絶好調! 快進撃の株87

→「業績」「配当」「株価」が、自己ベストを更新して波に乗る、快進撃の株をピックアップ。どんな相場でも埋もれない、力強さに注目!

◆緊急取材! 岸田新政権で どうなる!? 日本株

→岸田内閣の気になる経済政策や、それによって上がる株をズバッと予測! また中国不安、米国金利上昇、原油高騰などを踏まえた、日経平均の予測も大公開。

◆早く自由になりたい! ゆる~いFIRE入門

→早期リタイアまでの、具体的なダンドリがわかる! いくら必要? どうやって準備した? FIREを実現した7人のリアルストーリーや、FIREを目指す人へのアドバイスも。

◆【別冊付録】老後の不安解消BOOK

→7800人への調査でわかった、老後資金の不安や後悔、想定外の出来事とは? そんな不安を解消するための、資金計画ノート付き。

◆NISAの年末戦略

→今年も残り2カ月。余っているNISA枠を使い切るのにピッタリの株、投信、ETFを紹介! ロールオーバーなど、新年度に向けた準備も解説。

その他

◆景気減速の中国株は売り? 中国で活躍する日本株の今後は?

◆マンガ恋する株式相場「世界からモテモテの日本のIPとは?」

◆マンガ「割増退職金はオトク? 早期退職の損得勘定」

◆AKB48の株ガチバトル「コロナ関連株で米国株デビュー」

など内容盛りだくさんです。

◆ダイヤモンド・ザイ12月号は、ネット書店や全国の書店にてお求めください。

⇒楽天ブックスでの購入はこちら!(送料無料)

⇒Amazonでの購入はこちら!(送料無料)

◆電子版(kindle、kobo)も発売中!

⇒電子版(kindle、kobo)の購入はこちらから

◆2年で5000円以上も得する定期購読もおすすめ!

⇒ダイヤモンド・ザイ定期購読のお申し込みはこちら!

※関連記事⇒ダイヤモンド・ザイを一番安く買う方法とは? 最大約30%オフになる”裏ワザ”を紹介!