|

|

|

|

投資信託の「買い&保有継続」か「売り」かを判断するポイントは?「インデックス型」「アクティブ型」「バランス型」「毎月分配型」のそれぞれのチェックポイントを解説!

発売中のダイヤモンド・ザイ4月号は、特集「人気の【投資信託】250本を激辛分析!」を掲載! 近年「つみたてNISA」や「iDeCo」の普及で、投資信託に関心を持つ人が増えている。投資信託は少額から買えて、投資初心者の長期の資産形成にもピッタリなのが魅力。ただ、商品の選び方が難しいと感じている人も多いはずだ。そこで、この特集では投資信託を選ぶポイントを解説するほか、人気がある投資信託250本の”激辛診断”も紹介。投資信託選びに悩んでいる人は必見だ!

今回はこの特集から「インデックス型」「アクティブ型」「バランス型」「毎月分配型」の4タイプの投資信託を選ぶポイントをまとめた記事を公開!

【※関連記事はこちら!】

⇒まだ「つみたてNISA」を始められない人が抱えがちな“8つの疑問”をわかりやすく解説! 金融機関&投信の選び方や「iDeCo」との併用方法などにズバリ回答!

「投資対象」は自分が許容できる値動きの幅=リスクで選ぶ!

年齢や環境に合わせて商品を乗り換えていくことも重要!

投資信託の種類は非常に多いので、最初はどうやって選ぶか悩むものだ。そこで、ここでは投資信託を選ぶための手順を解説していこう。

【※関連記事はこちら!】

⇒「人気の投資信託=いい投信」は間違い! 投資信託を選ぶ際に重要な「コスト」「投資対象」「運用方法」をきちんと調べて、投資信託の良し悪しを見極めよう

最初に決めるべきは「投資対象」だ。投資信託の主な投資先は「株式」「リート(不動産投資信託)」「債券」の3つ。値動きの大きさ順に並べると、株式、リート、債券になる。さらに、それぞれ国内、先進国、新興国に投資するタイプがあり、それらを組み合わせて投資している商品もある。

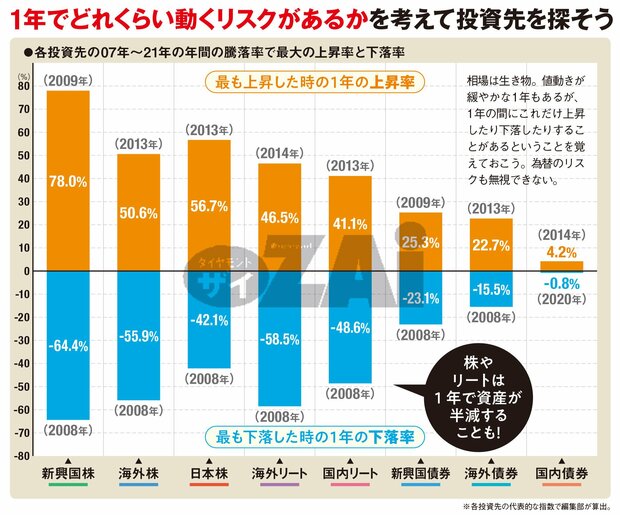

下の図は、2007~2021年の間で、各投資先の主な指数が1年間でもっとも上昇したときの上昇率と、もっとも下落したときの下落率を示したものだ。一番上下の値動きが激しかった新興国株は、リーマン・ショック時の2008年の1年だけで64.4%も下落。一方、その後の2009年には78%も上昇している。株やリートと比べると、債券は値動きが小さい。

投資をするときは、自分がどの程度の値動きに耐えられるか、よく考える必要がある。1年で7割以上も上がる可能性もあれば、同じくらい下がる可能性もあるハイリスク・ハイリターンな投資対象を許容できるのか。元本割れしている期間が長い状態でも我慢することができるのか。胸に手を当てて考えてみよう。

年齢が若い人の場合、運用に充てられる期間は長い。相場はいいときもあれば悪いときもあるので、途中で資産が大きく減っても、時間が経てば回復する場合が多いはずだ。よって、一般的にはリスクを取りやすいと言える。逆に、定年退職までの期間が短く、年金生活が近い人は、投資で痛手を負ったとき、老後資金が目減りしたまま回復しない状態になる恐れがあるので、ある程度リスクは抑えたほうがいいだろう。

こうした前提に立つと、おのずと投資対象は絞り込まれてくる。くれぐれも「直近で大きく上昇しているから」などの理由だけで買わないようにしよう。

また、若いころに投資信託を買っても、運用期間と同じだけ投資家の年齢も上がっていく。さらに、年齢だけでなく、生活や家庭の状況なども変化していくだろう。ずっと同じ投資信託を持ち続けるのではなく、年齢や生活などの状況に合ったリスクレベルの商品に乗り換えていくことも必要だ。

【※関連記事はこちら!】

⇒厚切りジェイソン流「お金持ちになる方法」を伝授! 基本は「長期・分散・積立」で、もっとも経済成長している米国インデックスに毎月積立するのがおすすめ

インデックス型はコスト、アクティブ型は成績を重視!

バランス型は資産配分、毎月分配型は「本当の利回り」の確認を!

投資対象を選んだ後は、具体的に商品を絞り込んでいく段階だ。投資信託のタイプ別に、見るべきポイントが異なってくるので、順に紹介していこう。

まず、指数との連動を目指す「インデックス型」の投資信託を選ぶ場合。同じ指数に連動するものは同じ値動きをするので、選ぶときはコストを重視すればよい。毎日引かれる運用コストである「信託報酬」が安いものを選ぼう。

ただし、投資信託は次々と新しい商品が出てくる。もし、保有している投資信託と同じ投資対象で、よりコストの低い商品が登場したら、そちらに乗り換えるようにしたい。多くの場合、投資信託は長期で運用するものだが、長期になればなるほど、コストの差は影響が大きくなる。

【※関連記事はこちら!】

⇒【2021年 最新版】「インデックスファンド」コスト比較ランキング! 信託報酬・実質コストがもっとも安いファンドは?

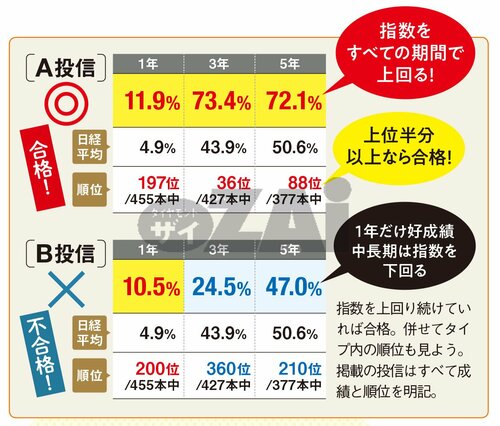

続いて「アクティブ型」の投資信託を選ぶ場合。アクティブ型は、指数を上回る成績を目指しているため、成績(騰落率)を重視しよう。短期だけでなく、中長期で好成績を維持し続けている投資信託を選びたい。逆に、成績が指数を下回り続けるようなら、ほかの好成績な投資信託への乗り換えを検討したほうがいいだろう。

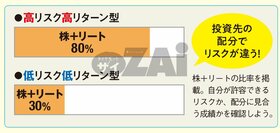

さまざまな資産が投資対象となる「バランス型」の投資信託を選ぶときは、真っ先に資産の配分を見る必要がある。バランス型投資信託の資産配分は、商品ごとにまったく違っている。

あまりリスクをとりたくないにもかかわらず、株やリートといったリスクの高い資産の組み入れ比率が高い商品を選ぶと、値動きの乱高下が激しく、自分の投資方針に合わない、といったことになりがちだ。値動きがゆるやかなほうがいいなら、債券を多く組み入れた投資信託を選ぶべきだろう。

また、資産配分に対する成績も意識しよう。株やリートが多く組み入れられているにもかかわらず、イマイチ成績が悪く、高いリスクに見合わないと感じる場合は、売却して別の投資対象を探したほうがいい。

【※関連記事はこちら!】

⇒【2021年版】バランスファンドおすすめ比較! リスクや信託報酬などファンド選びのポイントから、おすすめ「低コスト・バランスファンド」まで解説!

最後に「毎月分配型」の投資信託を探す場合、注目すべきは分配金の高低ではない。分配金が高い投資信託は、実は元本を取り崩して分配金を出していることがあるからだ。こうした構造になっていると、いつか分配金を大幅に減らす可能性なども出てくる。重要なのは、実力の範囲内で分配金を出しているかどうかだ。

実力の範囲内で分配金を出しているかを見るには「本当の利回り」をチェックするのがおすすめ。本当の利回りとは、1年間で基準価額が下落した場合、その下落分を分配金の合計額から差し引いて算出した利回りだ。

どんなに高い分配金を受け取っていても、基準価額が合計分配額よりも下落してしまえば、本当の利回りはマイナスになる。プラスで安定していれば、保有を継続していいが、マイナスの状態が続いていたら元本取り崩しが続いているので、ほかの健全な投資信託に乗り換えよう。

【※関連記事はこちら!】

⇒「毎月分配型の投資信託」の売買で“やってはいけない”ダメな行動とは?“見た目の利回り”に惑わされたり、減配直後に慌てて売ったりしないのが負けないコツ!