この制度は、夫婦がそれぞれ基礎控除を取得し、妻の所得がない、または低くて使いきれない場合には、夫が使うことを可能にすることにより、基礎控除二つ分の控除額を享受する制度である。

現行の配偶者控除制度と比較したのが図である。

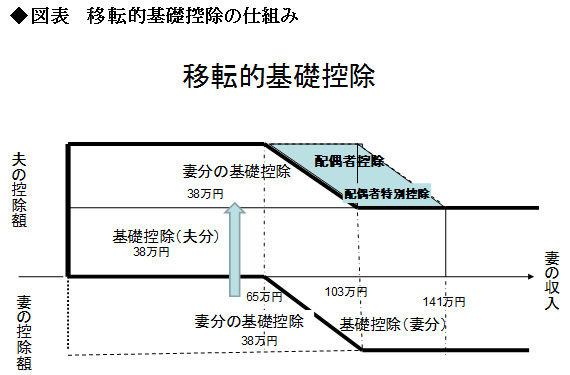

上図で説明してみよう。妻の給与収入が65万円までの場合、給与所得控除の最低保証があるので、妻は38万円の基礎控除が使えない(使う必要がない)。この使えない部分を夫が使えるようにする(移転できる)。現在この世帯は、配偶者控除を使っており、配偶者控除が無くなっても妻分の基礎控除が移転されるので税負担は変わらない。

妻の収入が65万円から103万円の場合、妻は最低保障額の65万円を超える部分の基礎控除が使えるが、基礎控除の使い残し[38-(給与収入-65万円)]が生じている。そこで、その分は夫が使える(移転できる)ことにする。103万円を超え141万円までは、妻は自らの基礎控除38万円を満額使うことができるので、夫に移転する基礎控除はない。

この制度のもとでは、妻の収入にかかわらず、夫婦の控除額は38万円+38万円の76万円となる(図の太線の幅が同じ)ので、103万円の壁への意識は弱くなり、就業調整は緩和されることになる。これがねらいである。

一方で、配偶者控除と配偶者特別控除は廃止するので、妻の収入が65万円から141万円の世帯(図の青色部分)の税負担は増加することになる。この辺りは、子どものいる場合が多いと思われるので、子育て政策の拡充を合わせ行う必要があろう。

移転的基礎控除は、すでにオランダやベルギーで導入されている。女性の就労率を高めつつ出生率も回復したこれら諸国の経験を学ぶことは有益である。わが国では、「家族控除」と名前をつけて導入すればいいのではないか。