2020年開催予定の東京オリンピック・パラリンピックに向け、右肩上がりとなっている東京都心部の不動産価格。住宅ローン金利も史上最低水準にあり、資産形成のため不動産投資に関心を持つ人も増えている。短期的な値上がり益への期待、中長期的な安定収入源の獲得に向け、何から手を付けたらいいのか。不動産のプロである牧野知弘氏が、素人が失敗しないために知っておきたい「7つのツボ」について解説する。

牧野知弘 (まきの・ともひろ)

牧野知弘 (まきの・ともひろ)不動産ソリューションビジネスのオラガ総研、オフィス・牧野代表取締役社長。1983年東京大学経済学部卒業後、第一勧業銀行(現・みずほ銀行)入行。ボストンコンサルティンググループを経て、三井不動産で各種不動産投資業務を経験。その後もJ-REIT(不動産投資信託)の日本コマーシャル投資法人を上場するなど、不動産業務に精通するプロである。著書に『空き家問題』『民泊ビジネス』(共に祥伝社新書)、『2020年マンション大崩壊』(文春新書)、『不動産投資の超基本』(東洋経済新報社)など多数。最新刊に『老いる東京、甦る地方』(PHPビジネス新書)。

「素人が失敗しないために知っておきたい中古不動産投資」という今回の視点は面白いなと思います。

最初に自宅、つまり自分が住む家を確保するために新築住宅を買うというのが日本社会のこれまでの常識でした。

しかし、不動産はとても高いものです。30~40歳代で購入して、ずっと同じ物件に住み、それを所有し続けること、住宅ローンという膨大な借金をそのまま抱えていることが本当にいいことなのか。

今後、公的年金だけで老後の豊かな生活を送るのは困難でしょうし、現状の給与水準が維持できるかも不確定です。給与以外の収入源の確保は大切です。

サラリーマンを続けながら大家業も営む「サラリーマン大家さん」について、幾つかの視点で考えてみましょう。

1 自宅

持ち家でライフステージに

応じた暮らしを送れるのか

不動産の購入に関して、私もよく相談を受けます。そのときは最初に必ず「住宅に何を求めるか」を尋ねるようにしています。

人生には住宅を買うタイミングがあると思います。私の場合は20年前でした。当時、神奈川の横浜に住んでいて、家族を連れて湘南に遊びに行ったとき、たまたま見掛けた新築分譲住宅に一目ぼれ。申し込んでみたところ、競争率15倍なのに当たってしまいました。今もオフィスまで片道90分かけて通いながら、快適に暮らしています。

その家、そのエリアを気に入って、ずっと住みたいと思う人は、私のように衝動買いであっても自宅は買うべきなのです。

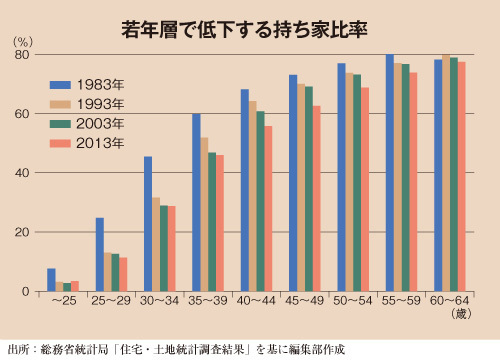

自宅を所有するとき、多くの人は多額の住宅ローンを組みます。住み始めると、「いよいよ自分の“城”が手に入った!」と感慨に浸りますが、それは勘違い。ローンを完済して初めて、経年劣化した自宅が自分の財産となるのです。

購入時には全てが平穏無事であることを前提としていますが、年齢を重ねると家族構成が変化します。勤め先の経営が傾いたり、家族が病に倒れることもあります。自分のライフステージの中で、それらを全て判断した上で自宅を買うのは難しいものです。

一方で、「安く買って高く売る」という自宅投資の考え方があります。自分たちで住むので空き家リスクはないし、税金も住宅ローン金利も通常の不動産投資より優遇されます。売却利益も3000万円まで非課税の特例も。ただ、投資の観点で自宅を買うタイミングとライフステージをマッチさせるのが意外と難しい。

別の考え方もあります。家賃は生活するためのコストと割り切り、人生のステージに応じて住み替えをしていく。その時々の収入や生活レベルに合わせた家賃の住宅を選択しさえすれば、住宅ローンに縛られるよりもリスクが少ない。

会社員にとって給与は唯一の収入源ですから、それを住宅ローンという借金を返すだけに使うのはもったいないと思います。これからは、自分の収入は住宅費にではなく、資産形成に投じていくのがトレンドになっていくのではないか。その手段として、不動産投資はとても有効です。

1991年に放映されたTVドラマ『それでも家を買いました』をよく覚えています。社宅内の人間関係に疲れた三上博史と田中美佐子演じる夫婦がマイホームを探し始めるものの、地価高騰により、希望していた都内や神奈川県東部では手が届かない。疲れ果てた主人公が最後に手にした分譲住宅は城山町(現・相模原市緑区)でした。もしかしたら、今でもこの夫婦はローンを抱えたまま遠距離通勤を続けているかもしれません。それが25年後の現実です。

これは私の次の本のテーマでもあるのですが、特に郊外の戸建てでは「住宅は1代限り」になっています。私の実家は港南台駅(JR根岸線)からバスで10分の所にあります。しかし、兄も私もすでに自分の家を持っていますので、そこは間違いなく空き家になります。