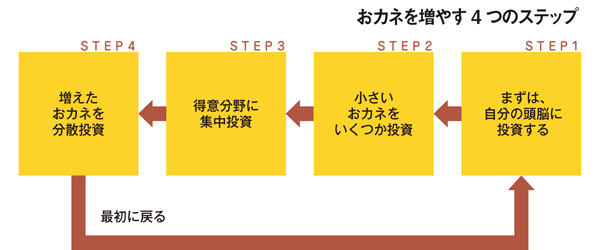

次のステップ2では、知識を仕入れた商品に対し、「小さく投資する」。投資をスタートする際には、誰もが儲かることばかりを考えがちだが、ビギナーであればあるほど失敗はつきもの。多額の資金を一度に投入して、早々にゲームオーバーとならぬよう、予定している投資額の10分の1程度を目安にスタートしよう。

こうして、いくつかの商品に少額ずつ投資し、相性のいい商品、得意分野が見えてきたら、ステップ3へ移行。「得意分野への集中投資」を実践する。仕事でも勉強でも、ゼネラリストよりスペシャリストを目指したほうが、高いパフォーマンスを上げられる可能性が高い。投資も同じで、資産を増やす効果を高めるなら、専門分野をつくることがポイントだ。

とはいっても、過度な集中投資はリスク大。よって、一定の成績を上げたら、増えたぶんの資金を他の商品に「分散投資をする」(ステップ4)。ただし、よくわからない商品に投資したのでは、リスクを分散できるどころか、かえってソンをする危険性が高まる。ステップ4まで到達したら、再度、ステップ1に戻り、新たに挑戦する商品の知識をしっかり学ぼう。

目標と投資手段に

ズレがないよう注意

また、この4ステップを実践するうえで、大前提となるのが目標を決めること。さらに目標と投資手段にズレがないように注意することも大切だ。

たとえば、40歳の人が20年後の60歳までに5000万円の資産をつくりたいと考えた場合、すでに4000万円の資産がある人と、1000万円しか蓄えがない人では取るべき投資手法は異なる。なぜなら、前者は年間1%超ずつ増やしていければ目標をクリアできるが、後者は1年で20%程度の利回りを実現していかねばならない計算となる。よって、商品と投資スタイルを検討する際には、「目標と現時点の資産状況も考え合わせるべき」(泉氏)といえよう。

たとえば、少額から儲けを狙っていくなら、FXや株価指数連動の証拠金取引でレバレッジを活用。資産倍増の力強い“エンジン”となってくれることが期待できる。逆に、ある程度、蓄えがあるならば、不動産に投資し、長期スパンで“時間”と“収益”を得ていくのも手。アグレッシブに増やすより、資産の保全効果を求めるなら、守りの資産として金の現物を組み入れていくのも効果的だ。

もちろん資産運用や得られる利益は、それ自体が目的なのではなく、あくまでも生活を豊かにするツールにすぎない。最終的に考えるべきは、資産を増やして何に使うのか。「収入をそのまま支出に回すのではなく、いったん“投資”に迂回させるクセをつければ、使い道の可能性もさらに広がります」と泉氏。おカネの上手な生かし方を考えつつ、自分に合った商品&投資スタイルをものにしていきたい。