カード利用ポイントに

共通ポイントを採用

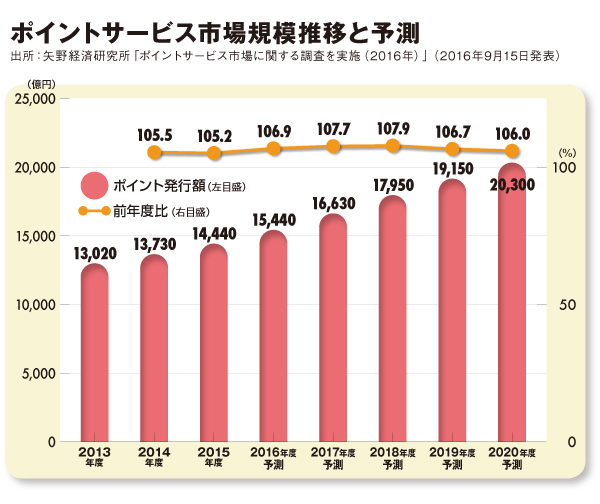

クレジットカードを使うとたまる利用ポイントを「共通ポイント」にしたカードもある。共通ポイントとはコンビニ、百貨店、物販店、ネットショップ、ファミレスなどさまざまな場所でためて使えるポイントのことで、2003年にサービスを始めた「Tポイント」を筆頭に「Pontaポイント」「楽天スーパーポイント」「dポイント」の4種類がある。共通ポイントがけん引するポイントサービス市場は拡大を続けており、矢野経済研究所は15年度の国内ポイントサービス市場規模(ポイント発行額ベース)を1兆4440億円と推計。「共通ポイントサービス事業へ新規参入する事業者の増加や、ポイント発行事業者の共通ポイントサービスへの加盟数の増加を背景に、国内のポイント発行額は拡大基調が続いている」と分析している。店側にも共通ポイントを導入すると顧客満足が高まるというメリットがあるため、加盟店数が増えているのだろう。

注1: ポイント発行額ベース

注1: ポイント発行額ベース注2: 2016年度以降は予測値

注3: ポイントサービスとは、特定の企業やグループ内のみで利用できるポイントサービス(ハウスポイント)に加え、業種業態を超えた提携先のいずれの企業でも利用できるポイントサービス(共通ポイント)も対象とした。

2枚目のカードで

1枚目の弱点を補う

多くのビジネスパーソンの財布には1枚目のクレジットカードが入っている。そこで2枚目は「1枚目の弱みを補う」という視点で探す。菊地氏によると2枚目は、まず1枚目とは異なる「国際ブランド」が選べる「年会費無料」カードなどという条件で絞り込む。次にポイントのたまりやすさ、特典や割引サービスの充実度、付帯保険の内容など、自分が重視する条件で比較する。割引サービスとはホテルや映画の料金が割引になったり、レジで提示するだけで飲食代金が割引になるサービスのこと。付帯保険はいささか複雑だ。例えば1枚目に付帯する海外旅行傷害保険の保険金額に不安を感じている場合、2枚目も同種の保険が付帯しているカードを選ぶ。すると「保険金額が合算されるので、病気やけがで高額な治療費用や救援者費用を請求されても全額保険で賄える可能性が高まります」(菊地氏)。海外旅行傷害保険は、傷害死亡・後遺障害は合算されず最も高い保険金額が限度となるが、治療費用などは損害額を案分して各カードの保険から保険金が支払われる仕組みになっているからだ。

注意点は「カード会社が提供するサービスを利用する場合の対応の良しあしや補償の範囲といった質の部分は、実際に使ってみないと分からない」ことだ。菊地氏は購入したばかりのスマホを壊したことをきっかけに各カードに付帯する動産総合保険(ショッピングガード保険といった名称)の補償を調べた経験を持つ。「補償対象期間を購入から90日とする保険が多い中で180日という保険を見つけました。またスマホのような携帯機器は対象外がほとんどでしたが、対象に含めている保険もありました。同じ種類の保険でも中身はずいぶん違います」。

とはいえ多忙なビジネスパーソンの場合、「ある程度の割り切りも必要になるので、条件に優先順位を付けて取捨選択してください。きっと最良のカードが見つかりますよ」。

つまり集中と選択。それが賢者のカード選びの極意だ。