──具体的にどのような対応が考えられますか。

伏見 国税庁では、BEPS最終報告書が出る以前から、移転価格課税対応を含めた税務に関するコーポレートガバナンスの充実、移転価格文書の整備を呼び掛けてきました。また、移転価格について、あらかじめ当局との合意を得ておく事前確認(APA)の取得も問題発生を未然に防止する有効な方法です。昨年、国税庁が公表した「移転価格ガイドブック」では、専門家以外にも分かりやすい形で事前対応策のポイントをまとめています。

──国税庁として、日本企業の税務コーポレートガバナンスの構築を支援しているということですか。

伏見 調査の強制力だけに頼った税務執行には限界があります。もちろん、厳格な調査・執行も必要ですが、納税者への指導、相談、支援、信頼関係構築を通じて適正な申告を促す「Enhanced Relationship(信頼協力関係づくり)」アプローチが世界的な潮流となっています。

3Cが課税問題を事前防止するカギ

──企業が課税問題を防止するには、どんな心構えが必要ですか。

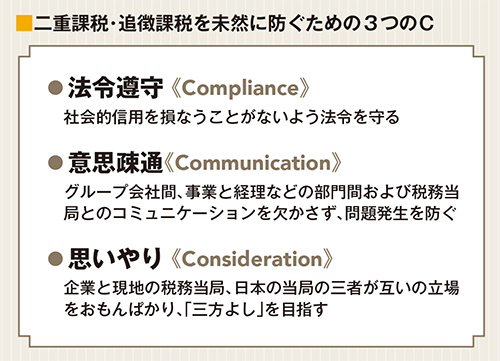

伏見 法令遵守(Compliance)、意思疎通(Communication)、思いやり(Consideration)の3Cが大切だと考えています。

まずは、ステークホルダーや社会の信用を失うことにもなりかねない税問題を避けるため、コンプライアンスを重視する。次に、グループ会社間、事業と経理などの部門間、税務当局とのコミュニケーションを欠かさず、協力して問題発生を防ぐ。そして、企業と、現地当局、日本の当局の三者が互いの立場をおもんぱかり、「三方よし」を目指す。それが私の提唱する3つのCです。

私がアジア諸国の税務当局と仕事をしてきた経験から言えば、新興国側には、移転価格によって応分の税収が得られないという強い不満があることも理解しておくべきでしょう。

──企業と国税庁だけでなく、現地当局とも信頼関係が大切ということですね。

伏見 移転価格には唯一解は存在しません。問題解決には、互いの立場を理解し、合意点を探ることが必要です。今春、国税庁時代からの深い縁を持つインドネシア国税総局の総局長をはじめとした幹部の同意を得て、同国と日本の税務交流の架け橋となる「日本・インドネシア税務交流会」を創設しました。日本企業の皆さんにも参加していただき、両国間や現地での税務の円滑化に貢献できれば、と思っています。