高還元率カードが持つ

ポイントがたまる仕組み

次に、ポイント還元率が高くなる仕組みについて、岩田氏は楽天のケースを例に挙げる。

楽天の場合、会員登録をして「楽天市場」で買い物をすると、通常は1%の楽天スーパーポイントが付与されるが、「楽天カード」を使うと2倍の2%分のポイントが付与される。加えて、キャンペーン実施店や楽天の各種サービスの利用で、ポイント還元率はさらに上がっていく。

「ネットでの買い物にとどまらず、コンビニエンスストアや飲食店などで『Rポイントカード』に加盟する企業の実店舗でも、楽天スーパーポイントがたまることにも要注目です」(岩田氏)

楽天の他にも、主にネットショッピングを中心に、ポイントが有利にたまる「リクルートカードプラス」や、JR東日本の利用者が多く持つ「ビュー・スイカ」カード、オリエントコーポレーションの「Оrico Card THE POINT」などを、岩田氏は高いポイント還元率が得られるカードの例として挙げる。

「ビュー・スイカ」カードの場合は、JR東日本の切符や定期券を購入してポイントをため、そのポイントをSuicaのチャージ金額に充当する場合の還元率が1.5%に相当する。

また、「Оrico Card THE POINT」は、基本還元率は常に1%だが、入会後6カ月間は2%に、さらに、「オリコモール」経由で買い物をすれば通常の獲得ポイント(購入金額の0.5〜最大15%)分以外に0.5%の特別加算ポイントが付くため、この期間のポイント還元率は最小でも3%と高い。

即時性・等価交換など

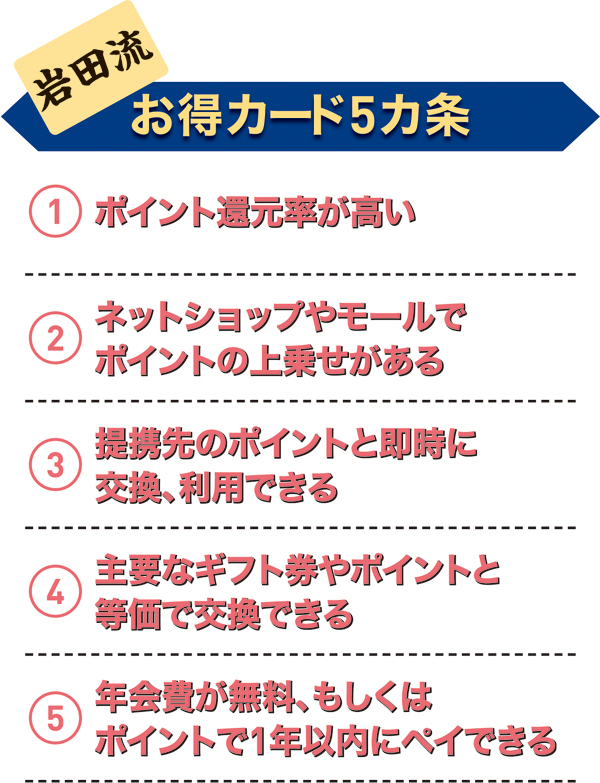

お得感は総合的に判断

では、ためたポイントはどう使えば最もお得なのだろうか。今度は、ポイントを使う観点他からもクレジットカードのお得感を考えてみたい。使う際の着眼点は、ポイントが「何と交換できるのか」「即時交換ですぐ使えるか」「交換レートは等価に近いか」などの条件である。

例えば、前出の「Оrico Card THE POINT」は、総合的に見てこれらの条件をクリアしている。交換できるアイテムは、アマゾンギフト券など主要なギフト券が多く、また、リアルタイム、かつ、等価で交換できるアイテムも多い。

岩田氏は、「ポイント還元率に加え、即時交換や等価交換なども総合的に判断して、ライフスタイルに合った、日常的に使えるカードを選ぶことが重要」と指摘する。例えば、電子マネーが搭載されている、もしくは、提携する電子マネーへのチャージでポイントが付くなどの機能があって、日常使うカードになれば、当然、それだけポイントはたまりやすくなる。

もちろん、年会費は無料が理想だが、それを上回るポイント還元率が1年以内に期待できれば大丈夫だ。