首都圏で「マンションと戸建ての価格逆転」がささやかれ始めたのは5年ほど前のこと。最初はさほど大きな話題ではなかったが、最近はマンション価格高騰を受け、あえて戸建てを選択する人が増えている。特に子育て世代には、戸建ての価格だけではない魅力も評価され始めている。その理由を不動産ジャーナリストの目黒孝一氏が解説する。

不動産ジャーナリスト 目黒孝一

不動産ジャーナリスト 目黒孝一●めぐろ・こういち 不動産経済研究所で「日刊不動産経済通信」記者として活躍。その後、調査部門で市場分析など不動産に関わる各種調査を担当し、同社常務取締役を経て退任後、フリージャーナリストとして現在に至る。日本不動産ジャーナリスト会議会員。

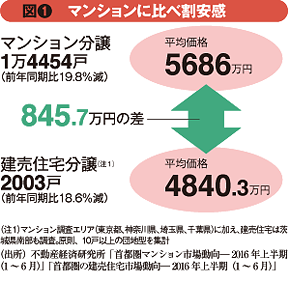

マンションの分譲価格は、階数や向き、部屋タイプにより細かく異なるため、全棟をざっくりと平均した坪単価(3.3平方メートル当たり価格)で比較されることが多い。

首都圏ではJR中央線沿線の新築マンション坪単価が、中野から国分寺辺りまでほぼ400万円超えを記録。専有面積70平方メートル超のファミリータイプだと、8000万~9000万円にもなる。

こうなると「子育てのために広い住宅を」と望んでも、新築マンションでは実現は困難だ。

マンションと建売住宅の価格を比較すると、首都圏全体の平均で見て建売住宅の方が845.7万円も安い(図1参照)。

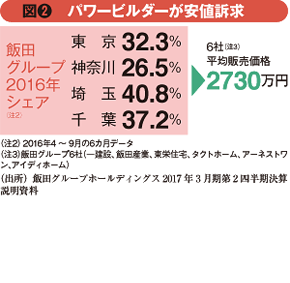

こんなに差が出るのは、大量の建売住宅を供給し価格決定力を持つパワービルダーが、安値訴求を続けて平均価格を引き下げているから。最大手の飯田グループホールディングスの平均販売価格は、2730万円だ(図2参照)。

さらに、マンションだと毎月かかる管理費や修繕積立金、入居時の修繕積立基金なども、戸建てなら原則不要。仮に管理費・修繕積立金および基金が初年度90万円かかるとすると、その分を住宅ローンの借入額に積み増せば、現在の金利なら約1500万円を余分に組める計算になる。

低金利の追い風を受け、「とにかく安く買いたい」という人がパワービルダーの建売住宅の上得意となっている一方で、「低金利の恩恵分はグレードアップに回したい」という人も増えてきている。