「団信」の保障範囲拡充で

よりお得に、より安心に

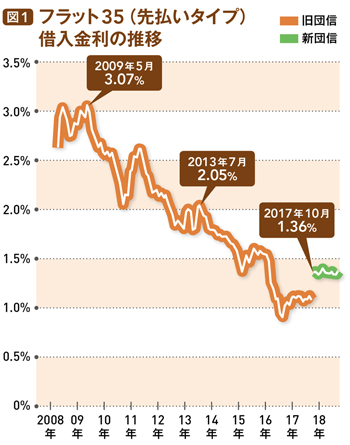

図1を見てほしい。17年10月から借入金利が上がっているのは、このときからフラット35に「団体信用生命保険(団信)」が付帯されたから。団信とは、加入者に万一のことがあった場合、残りの住宅ローンが全額弁済される生命保険だ。

「従来(旧団信)は月々のフラット35の返済とは別に、団信の特約料を年に1回お支払いいただく必要がありましたが、現在(新団信)は団信加入に必要な費用が月々の返済の中に金利という形で含まれています。これにより月々の返済額が少々上がっても、実質保険料は安くなっており、総支払額は軽減されています」

さらに、団信の対象となる保障範囲(残債が全額弁済される条件)が「死亡・高度障害」から「死亡・身体障害」に拡充された。例えば、人工透析や心臓ペースメーカーの装着で日常生活が極度に制限されるなどという場合も保障の対象となる。

「実質保険料が安くなった上に、保障範囲が厚くなった点が評価され、最近は共働きのご夫婦がお二人でローンを組んで、ご夫婦で団信に加入されるケースが急増しています。通常の団信にプラス0・18%の金利で、ご夫婦どちらか一方に万一のことがあった場合に残債が全額弁済されるので、より大きな安心感が得られます」

また、「3大疾病付機構団信」の保障範囲も「死亡・高度障害・3大疾病」から「死亡・身体障害・3大疾病・介護」に拡充されたのを機に、こちらも加入者が増加。通常の団信にプラス0・24%の金利で加入でき、日本人の2人に1人が罹患するといわれるがんに備えられる点や、平均寿命がますます延びる中で介護保障が追加された点が、共感を呼んでいる。

金利が低水準のうちに、ぜひこうした利点を活用したい。フラット35は、自営業の人や転職してまだ1カ月という人、健康上の理由で団信加入が難しい人などが融資を受けやすいのもメリットだ。