長寿化や高齢化に対応して、民法の相続に関する内容が40年ぶりに改正された。改正によって何が変わるのか?どのように生かして相続リスクに備えるべきか?相続対策をトータルにサポートする三菱UFJ信託銀行のトラストファイナンシャルプランナー、小谷亨一氏に聞いた。

被相続人と相続人の

高齢化に配慮

小谷亨一

小谷亨一トラストファイナンシャルプランナー

「2040年頃に65歳以上の人口が4000万人に到達すると予想されるなど、国民の長寿・高齢化は急速に進行しています。被相続人、相続人の双方が高齢化する時代に合わせて実施されたのが今回の民法改正です」

三菱UFJ信託銀行のトラストファイナンシャルプランナー、小谷亨一氏はそう説明する。

被相続人に配慮して改正されたのは、主に自筆証書遺言に関する内容だ。

遺言者自らが作成・保管する自筆証書遺言は、全文だけでなく、添付する財産目録などもすべて手書きする必要があった。

「法改正後は、パソコンで作成した財産目録や銀行通帳、不動産の登記事項証明書などのコピーを添付できるようになります。手書きの負担を減らし、ご年配の方でも遺言を残しやすくするための配慮です」(小谷氏)

自筆証書遺言が法務局で保管してもらえるようになり、自筆証書遺言が見つかったときに必要とされた家庭裁判所による検認が不要となるのも大きな改正点だ。

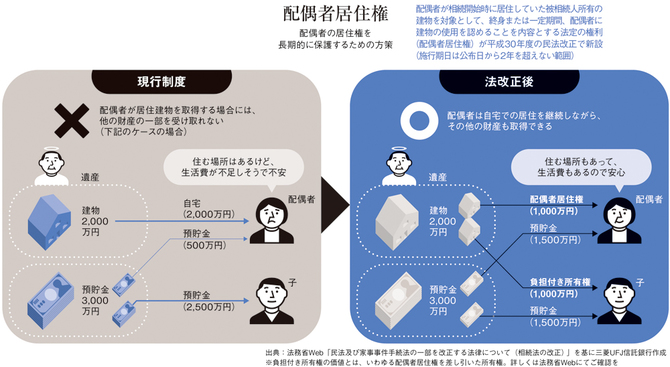

一方、配偶者への配慮としては、「配偶者居住権」が新設された。これは年老いた配偶者が、遺産分割等によって住む家を失うことを防ぐため、相続開始時に居住していた被相続人所有の建物を対象として、終身または一定期間、配偶者に建物の使用を認める法定の権利である。

「現行制度でも所有権は相続できますが、評価額が高い建物の所有権を相続すると、預貯金などほかの財産が受け取れなくなる可能性があります。そこで、所有権を配偶者居住権と負担付き所有権に分割し、配偶者は居住権だけを選ぶこともできるようにしたのです」(小谷氏)

居住権の評価額は所有権よりも低いので、配偶者は自宅への居住を継続しながら預貯金などの財産も相続できる可能性が高まる。生活費が不足し、自宅を売却せざるを得なくなるといったリスクを軽減できるわけだ。