今年3月までは

不安定な状態が続く

生産の先行きについては、直近の米エネルギー省の見通しを参考にすると、20年6月頃までは供給過剰感が強いが、年後半にかけて供給不足に転じると予想している。

OPECは減産を少なくとも3月までは継続する見込みであるが、ノルウェーが19年10月から来夏にかけて74万バレル程度増産を実施する計画であること、およびブラジルなどの増産がこれを相殺しているためと考えられる。

このことは20年の初夏頃までは原油価格に下押し圧力が掛かりやすく、下期にかけて上昇圧力が掛かりやすい地合いになることを示唆している。

しかし、イランと米国の関係が緊張状態にあり、この状態が継続する場合や、3月に開催予定の臨時OPEC総会・OPECプラス会合で4月以降の減産延長が決定されれば、年央から年後半にかけて供給不足感が強まるため、原油価格は現在の高い水準を維持することになるだろう。

景況感の先行きはどうか。

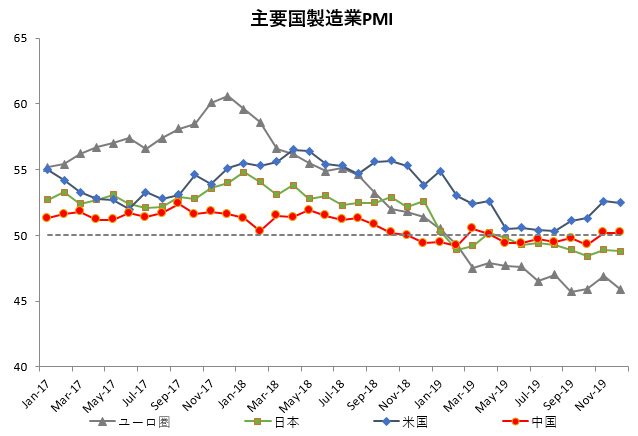

景気に3カ月程度先行すると考えられる各国の製造業PMIを見ると、米国と中国が50の閾値を上回ったが、欧州や日本は50の閾値を下回ったままである。また、米国でもISM製造業景況感指数ベースで見れば50割れの状態であり、強弱はまちまちだ。

これらを勘案すると、世界経済が底入れをしたと判断するのは早計といえる。恐らく20年1-3月期はまだ不安定な状態が続くのではないだろうか。

米国の武力衝突というリスクシナリオが顕在化する可能性が高まっているため、目先のリスクは上向きとなった。だが、米国の武力行使が回避された場合、景気に6カ月先行するとされるOECD景気先行指数を見ると、20年4月頃に米国、欧州の景気底入れの可能性を示唆していることから、原油価格が循環的な上昇を始めるのは4~6月頃になると予想される。

しかし、このタイミングで米中対立が再燃するといったイベントリスクが顕在化した場合、株の急落を通じて多くのリスク資産価格に下押し圧力が掛かる展開も想定され、同様にボラティリティは上昇することになるだろう。

ここを無事に乗り切れば、11月の大統領選挙の頃まで価格が上昇し、大統領選挙終了後には過熱感が一服、再び価格は下値余地を探る動きになると予想される。