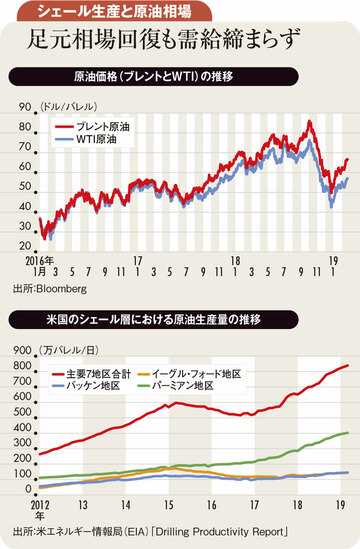

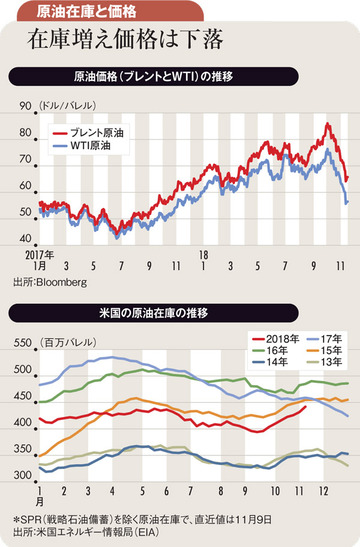

原油相場は高値圏で推移している。米国産のWTI(ウエスト・テキサス・インターミディエート)が3月20日に節目の1バレル当たり60ドルを上回り、欧州北海産のブレント原油も4月4日に節目の同70ドルを突破、その後も高値を更新する動きを見せた。

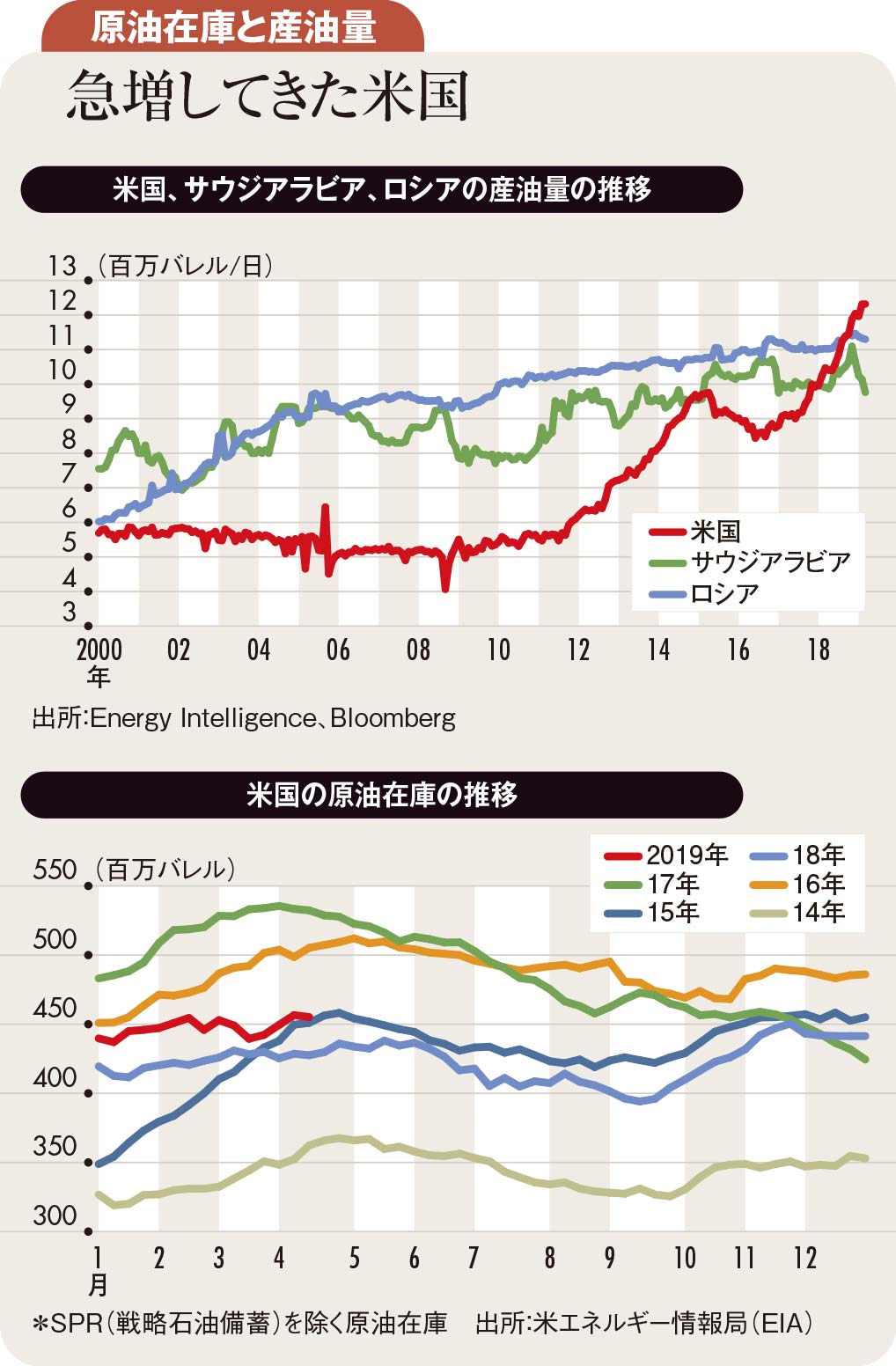

原油市場を取り巻く環境を見ると、1月からOPEC(石油輸出国機構)が日量80万バレル、ロシアなど非OPEC産油国が同40万バレル、合計で同120万バレルを目標とする協調減産を行い、目標以上の成果を挙げている。

協調減産の適用を除外されているベネズエラやイランの産油量も減っている。経済・政治の混乱が続くベネズエラでは投資不足や停電の影響などにより、4年前には同200万バレル以上あった産油量が同100万バレルを下回った。イランも昨年前半に同380万バレル程度あった産油量が同270万バレル程度まで減った。

同じく減産の適用を除外されたリビアでも、内戦が再発して原油生産量が再び落ち込むリスクが浮上した。リビアの産油量は3年前ごろから不安定ながらも回復傾向で推移していた。

さらに、4月22日には、米国政府が昨年11月に再発動していたイラン産原油の禁輸に関して、8ヵ国・地域を適用除外とする特例措置を5月2日に打ち切ると発表し、原油高が進んだ。

また、3月の米中の景気指標が好転し、世界景気失速や原油需要減退への懸念は和らいでいる。需要と供給の両面で、原油相場の支援材料が増えたのが4月後半にかけての動きだった。

しかし、下押し材料もあった。ロシアが、協調減産から撤退する可能性を示唆したことが弱材料視された。4月13日にロシアのシルアノフ財務相が、同国とOPECが米国とのシェア争いで増産に転じる可能性を述べた。ロシアは、需給は均衡に近いとみており、現在の相場の水準にも満足しているとされる。一方で、ロシアの原油供給力は増しており、増産を続ける米シェールオイルにシェアを奪われることには不満だとされる。

また、懸念されたほどの悪化ではないものの、IMF(国際通貨基金)が経済見通しを下方修正したように世界景気の先行き不安は残る。中国は構造的に成長力が低下しているし、米国は減税による景気押し上げ効果が剥落、欧州景気も減速気味だ。

石油の最大消費国である米国では、夏場のドライブシーズンを迎えてガソリン需要が盛り上がることもあり、当面、原油相場は需給引き締まりを意識する展開が続こう。しかし、産油国の協調減産の持続性に対する疑念が生じやすくなってきたこともあり、相場の上値は限定的だろう。

(三菱UFJリサーチ&コンサルティング調査部主任研究員 芥田知至)