空き家譲渡の特別控除

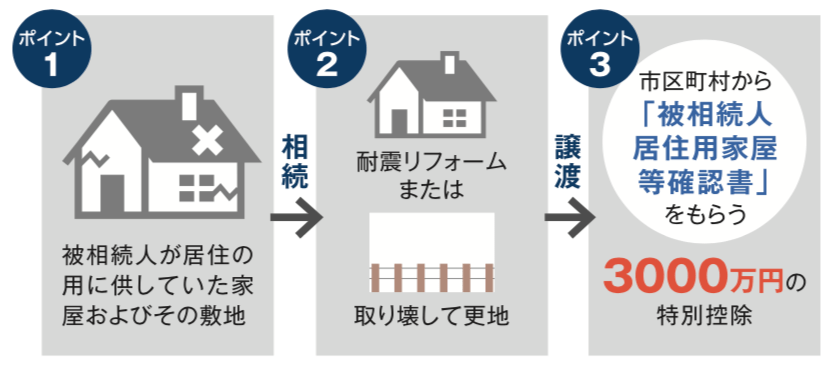

空き家譲渡の特別控除相続開始から3年を経過する日の属する年の12月31日までに、被相続人の居住の用に供していた家屋(旧耐震基準家屋)を取得した相続人が、その家屋を一定の耐震改修をしたり、その家屋を取り壊した後で、家屋またはその敷地を譲渡した場合には、その譲渡にかかる利益から3000万円を控除して計算することができる。※譲渡対価額1億円超を除く。

また土地評価に最もインパクトの大きいのが「小規模宅地の減額特例」だが、担当する税理士には深い知識と経験値、交渉力が問われる。この税制は毎年のように細かく改正が行われるため、法改正の情報をいち早くキャッチし、専門知識を備え実務に精通した税理士に依頼できるかが節税の成否を分けるからだ。同法人では、既に小規模宅地関連の著作を11冊出版している高橋代表をはじめとした精鋭のスタッフが対応。これまでに扱った案件で「土地の評価」における税務署の否認はほとんどなく、安心して任せられると資産家の間でも評価が高い。

税理士法人安心資産税会計高橋代表の最新著作。右:『Q&A空き家譲渡特例のすべて〜令和元年度改正対応版』(大塚政仁・平田康治著/高橋安志監修・ぎょうせい)中:『Q&A小規模宅地特例の活用〜令和元年度改正対応版』(高橋安志著・ぎょうせい)左:『相続トラブル解決事例30(改訂版)』(高橋安志著・大蔵財務協会)

税理士法人安心資産税会計高橋代表の最新著作。右:『Q&A空き家譲渡特例のすべて〜令和元年度改正対応版』(大塚政仁・平田康治著/高橋安志監修・ぎょうせい)中:『Q&A小規模宅地特例の活用〜令和元年度改正対応版』(高橋安志著・ぎょうせい)左:『相続トラブル解決事例30(改訂版)』(高橋安志著・大蔵財務協会)

さらに同法人が最近力を入れている分野が「空き家譲渡」である。国土交通省の統計によると、日本では年間6万4000戸ずつ空き家が増えており社会問題化している。2016年には「空き家住宅譲渡所得特例」が制定され売却利益の3000万円までは非課税となった。2019年4月の改正により被相続人が老人ホーム等に入居していた場合でも一定の要件下でこの特例が適用可能となった。「3000万円の控除額は相続人1人当たりの金額なので、2人ならば6000万円まで非課税。包括遺贈にすることで相続人でなくとも適用が受けられます。条件により適用の可否が変わるので制度を熟知し精通した税理士に相談することをお勧めします」と高橋代表。「空き家譲渡」の解説書を著し先鞭をつけている高橋代表はこの分野でも、既に頼られる存在となっている。