「成長率への期待」という意味で

伊藤忠商事が一歩抜け始めた

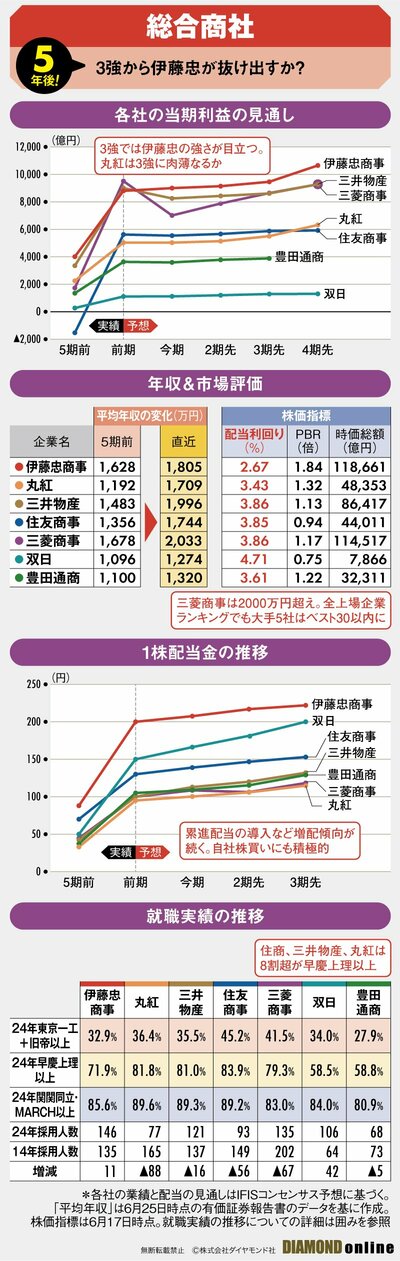

まずは各社の戦略を見ていこう。伊藤忠商事が堅調で、三菱商事、三井物産が2桁減益となった要因とは何か。

データは各大学発表による企業別就職者数。対象企業は年により異なる。東京大学および京都大学はそれぞれ「東京大学新聞」「京都大学新聞」から集計。大学により一部の学科や研究科、院卒などを含む場合と含まない場合がある。また、グループ企業の就職者数を含むことがある。社名変更した企業は2024年の企業名に統一した。14年から24年の間に合併や採用方式の変更などがあり、必ずしも単純比較できない場合がある。「東京一工+旧帝以上」=東京大、京都大、一橋大、東京工業大(現東京科学大)、北海道大、東北大、名古屋大、大阪大、九州大。「早慶上理以上」=東京一工+旧帝以上および早稲田大、慶應義塾大、上智大、東京理科大。「関関同立・MARCH以上」=早慶上理以上および関西大、関西学院大、同志社大、立命館大、明治大、青山学院大、立教大、中央大、法政大。各比率は、集計対象大学全体の就職者数の合計に対する各グループの就職者数の比率。大学通信提供のデータを基にダイヤモンド編集部作成

「三菱商事は原料炭、三井物産は鉄鉱石など資源系のセグメントで苦戦している。2社共に非資源分野を強化しているが、相対的に資源の割合が高く、その部分が足かせになっている」(栗原氏)

三菱商事のセグメント別利益を見ると、金属資源部門の23年3月期の利益は4393億円だったが、26年3月期は1140億円の計画。金属資源部門だけで3000億円以上も減少しているのだ。

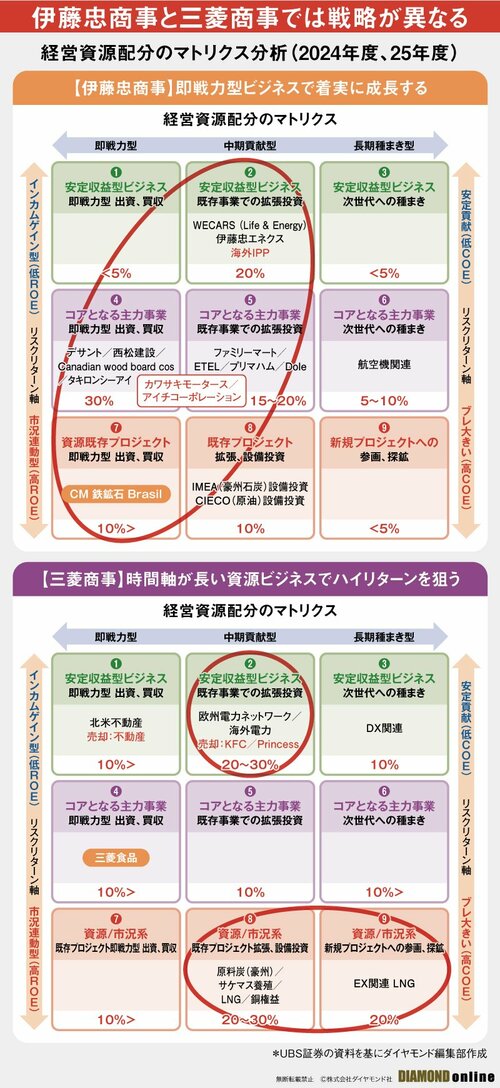

五老氏は各社の経営資源配分の違いに注目する。経営資源配分とは、端的にいえばどの分野に注力しているかということだ。特に対照的なのが伊藤忠商事と三菱商事である。

「伊藤忠商事は成長率を加速させるため、経営資源をすぐにPL(損益計算書)に貢献する即戦力型の大型投資に重点配分。投資リターンのビジビリティ(見通し)が良く、『利益1兆円』や『最高益更新』への期待値が高まっている」(五老氏)

伊藤忠商事の投資には二つのパターンがある。

一つはグループ企業を買い増して社内に取り込み、成長のプラットフォームとして活用するケース。伊藤忠テクノソリューションズ(CTC)の完全子会社が代表例だ。CTCは完全子会社後も最高益を更新しており、伊藤忠商事の情報・金融カンパニーの最高益更新に貢献している。

「事業モデルを理解している会社の買い増しは一番安心感がある。投資完了直後からPLに効いてくるため、リターンも見えて株価にも織り込まれやすい。弱点は『即戦力』を買収する場合、2割、3割のプレミアムを付けて市場から買い取る必要があり、高値つかみになりやすいことだ。この部分についても、知っている会社であれば判断しやすい」(五老氏)

もう一つは事業取引がある会社をグループに取り込み、持分法適用会社にするパターンだ。最近では日立建機や昨年のカワサキモータース、25年3月のアイチコーポレーションなどが挙げられる。いずれも機械セグメントだが、グループに取り込むことで販売金融機能や流通、小売りなど周辺で商社としての収益チャンスを獲得する。

「古くはファミリーマートを完全子会社化した後、子会社の日本アクセスを含む流通部門が最高益を更新した。ファミリーマートの数字だけを見るのは間違いであり、周辺の利益の刈り取り方がうまい」(五老氏)

伊藤忠商事が投資リターンの刈り取りの時間軸の短さと成長率にフォーカスしているのに対して、三井物産、三菱商事は資源関連の「中期貢献型ビジネス」や「長期の種まき型」の割合が高い。高いリターンが狙えるが、リスクも高い事業である。

特に三菱商事は資産のクオリティーにフォーカスして、いい資産を早い段階で取り込むことに注力している。

「三菱商事の戦略は、将来の種まきとしては評価できるが、向こう3年では結果が出づらい。市況連動の割合も上がる方向にある。今後3年の変化という意味では伊藤忠のような自らの戦略で成長率を上げる戦略の方が信頼度は高く、市場からも評価されやすい。伸び率への期待という意味で、伊藤忠が一歩抜け始めた」(五老氏)

3強の一角である三井物産についてはどうか。

「三井物産はオーストラリアの鉄鉱石や中東のLNG(液化天然ガス)、低炭素アンモニアの取り組みなど中長期では収益貢献が期待できるが、今すぐには利益貢献しない時間軸の長い事業に大型の投資をしている。数年後には利益貢献してくるだろうが、この部分はまだマーケットからも評価されていない。一方、生活産業のヘルスケアなどは右肩上がりが期待できる」(栗原氏)

念のために付け加えると、市場からの評価は局面によって変わる。商品市況の上昇期待が高い局面では三菱商事、三井物産が評価されやすい。

三菱商事の場合、苦戦していたタイの自動車事業もボトムからの回復が期待でき、ノルウェーのサーモン養殖事業など主力ビジネスの伸長も期待できる。資源についても「原料炭の価格が上がらない中でも生産量が回復したり、LNGカナダの数量増が効いてくれば伊藤忠をキャッチアップする可能性がある」(栗原氏)という。

今後は再生可能エネルギーへの投資も商社の重要なビジネスになる。

栗原氏は「中長期ではカーボンニュートラルに向けた動きは変わらない。第7次エネルギー基本計画でも示されたように、再生可能エネルギーへのシフトは後戻りできないだろう。その過程における現実解の一つがLNGだ」と指摘する。

正直なところ、将来のエネルギー政策についてはプロでも見通しが難しい。LNGでつなぎつつ、30年後を見据えた動きが各社始まっているという状況だ。

「LNGに強いのは三菱商事と三井物産。再生可能エネルギーについての絡み方はいろいろなパターンが出てくるだろうが、エネルギーが強い会社の方が有利だろう」(栗原氏)

栗原氏は総合商社について、中長期で日本経済以上に成長するとみている。総合商社のようなネットワークを持っている業態は他にはないからだ。

「総合商社の純利益が再び1兆円に届くタイミングもそう遠くはないとみている。今期の伊藤忠商事の会社計画の利益は9000億円だが、年間1兆円を上限とした成長投資による収益増や、既存事業の成長を考えれば2、3年後には1兆円到達が狙えるだろう。資源価格の回復次第では、三菱商事、三井物産も数年以内に届く可能性がある」(栗原氏)

総合商社4位、5位の丸紅、住友商事についても触れていこう。この2社は新体制で3強を追う存在になりつつある。

住友商事は中期経営計画の最終年度の26年度に当期利益6500億円、丸紅は同27年度に6200億円を目標にしている。その差は小さくないものの、3位の三菱商事の背中が見えてきている。

「今後3年間の変化という意味では、上位3社より期待ができる。丸紅の場合、過去には景気敏感度が高く、財務体質や投資した案件への信頼度が低いという状況があったが、いずれも大きく改善している」(五老氏)

直近は丸紅のDEレシオ(負債資本倍率)は大手3社に近いレベルまで改善。長期の飛び地へのハイリスクハイリターン投資を抑えることで、景気敏感度も抑えられている。

「既存ビジネスのオーガニックグロースに加えて、みずほリースへの出資など即戦力で成長率に働き掛ける投資を始めている。4月に就任した大本晶之氏は企業価値を概念で語らず、数字で語ることができる社長で、市場からも高く評価されている」(五老氏)

住友商事も上野真吾社長が改革に着手。資産回転率を向上させて、資本効率を高めるとしている。

インフレなどマクロ環境との関係にも触れておこう。

「収益力が高まるという意味で、基本的にはインフレは総合商社にプラスに作用する。一方で資源価格が低迷している局面は、優良な投資先を安値で買えるチャンスでもある。各社とも規律を重視しつつも、投資に対して積極的になっている」(五老氏)

近年は過去の失敗を教訓にすることで、「巨額減損」につながるようなケースは減っている。また財務体質の改善により、多少の減損があってもコントロールできる範囲に収まるようになっている。

「大事なことは高値つかみをしないということ。飛び地への投資では、以前のようにいきなり大きく投資をするのではなく、まずは小さい投資からスタート。うまくいきそうであれば元からあるビジネスとつなげたり、派生するビジネスを開発して大きな飛び地にするような戦略を取っている」(栗原氏)

株主還元と基礎収益の成長の

バランスが崩れた三菱商事

ここからは株式投資の視点で総合商社を見てみよう。足元の株式市場は4月の急落前の水準を回復している。急落時は内需系銘柄など景気変動に強い「ディフェンシブ銘柄にシフトするべきだ」という専門家の声が強かった。だが、残念ながら、それを実行した投資家は相場の上昇に付いていけない。

「総合商社は資源エネルギー銘柄ほど資源市況が業績に出るわけではないが、資源が上がればその影響を享受できる。下落にも強いけれど、上昇にも強い。事業が多岐にわたるバランスの取れたポートフォリオが強みになっている。特にROE(株主資本利益率)を高める信頼度があり、財務が安定している企業は強い」(五老氏)

ただし、総合商社に投資する場合、株主還元だけでなく利益成長も確認しよう。この数年、総合商社各社が配当や自社株買いを増やしてきたことが株価上昇のけん引役になってきたことは事実だが、そのバランスが危うくなりつつあるからだ。

「累進的な配当は今後も続くだろうが、自社株買いは収益が拡大しないと、規模を増やすのは難しい。三菱商事が1兆円を上限とする自社株買いを発表したが、この水準の自社株買いは続けられないのではないか。一方、伊藤忠商事は26年3月期中に1700億円の自社株買いを予定しているが、徐々に増やしていけるとみている」(栗原氏)

五老氏も株主還元と基礎収益は「比例して伸びる」ことが理想だと指摘する。

「近年、資産売却が先行して、そのバランスが崩れたケースが出てきている。三菱商事が1兆円の自社株買いを実施しているが、投資よりも資産売却の方が先行したからだ。余剰資金を株主に戻してスリム化を図ることはポジティブではあるが、成長への種まきとのバランスが崩れている。このような自社株買いが株主価値を高めているとはいえないだろう」(五老氏)

株価も必ずしも大規模な自社株買いに反応しなくなっている。持続的ではないと見なされるからだ。

「大規模な自社株買いがあっても、それで終わってしまったら、材料出尽くしで売り材料になる。伊藤忠は今期増配見込みではないが、きちんと利益を伸ばす絵を示したことで市場から評価された。あくまで大事なのは基礎収益の変化である」(五老氏)

人材面、年収面で圧倒的に恵まれている総合商社セクター。各社が強みを伸ばしながら競い合うことで、日本経済をけん引していくことを期待したい。

Key Visual by Noriyo Shinoda, Hitomi Namura, Graphic:Daddy's Home