資産規模に

合わせた対策を

相続税対策は、資産総額がいくらかによって大きく変わってくる。

「資産1億円以下なら、毎年110万円の基礎控除額の枠内で暦年贈与したり、住宅取得等資金の贈与の特例(注)を使って子の住宅取得を支援する贈与を行い、それに保険を組み合わせることで、相続税をほぼゼロにすることができます」(沖氏)

住宅取得等資金の贈与の特例は15年度税制改正で非課税枠1000万円(質の高い住宅は1500万円)に拡充される。

暦年贈与などで段階的に対策する場合、相続までの想定期間が鍵になる。「相続目前」で慌てて始めても遅いわけだ。

資産1億円から3億円くらいになると、不動産の活用、特に節税効果の高いマンション購入が有効な策となってくる。マンションの場合、土地は区分所有になるため土地の評価額が小さくなる。タワーマンションなど総戸数が多い建物の場合は、さらに評価額が下がるからだ。

ただし、そうして評価額を下げることにのみ気を取られると危ない。不動産取得には諸費用が掛かり、約8%の取引コストが発生する。その上、割高な物件を選んで売却損が出てしまうようでは元も子もない。

資産が3億円を超える場合は、法人化してファミリーオフィスで節税する方法が有効だ。

「いずれにしても、親御さんがお元気で、資産移転の意思があり、実際に物件を選んで、ご自身でサインできることが条件。75歳頃までにと考え、早めに対策を始めたいものです」(沖氏)

70~80代の親のために、40~50代の子世代が動くこともあれば、20~30代の孫世代が手伝うこともあるという。相続対策を行うことで、家族の絆が深まることも少なくない。その意味では、資産移転はまさに「一族のプロジェクト」なのである。

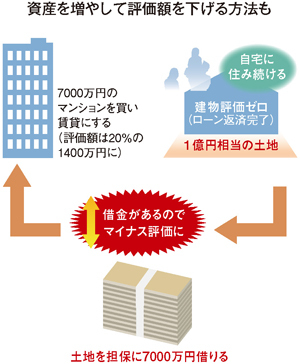

自宅は自宅として、住み慣れた所に暮らしながら、土地を担保に資金を借り入れ、資産を増やしながら、借金分のマイナスにより課税評価額を下げていく方法もある(図参照)。

自分たちに合う方法はどれか、一度家族でじっくりと話し合ってみたい。