今後、来る増税や年金不安に対抗するための資産運用はどう考え、備えるべきか。老後をも見据え、攻守兼ね備えた運用スタイルの在り方について、専門家に聞いた。

家計の見直し

家計の見直し相談センター代表

藤川 太

日本中の家計を元気に!するために「家計の見直し相談センター」を設立。これまでの相談件数は多数。著書に『サラリーマンは2度破産する』(朝日新聞社)他。

資産を殖やすというと、株を思い浮かべる人も多いだろうが、「資産形成とは、20~30年単位で継続していくもの。目先の値動きではなく、成長の恩恵にフォーカスするべき」と藤川氏は言う。

その観点からすると、長期で成長し続ける企業を見定めるのは難しい。だが、世界経済全体にフォーカスすれば、昨今の欧州不安や中国経済の鈍化など、1国や単独エリアでは一時的なブレがあっても、世界全体では補完し合い、経済成長の恩恵を享受することが期待できる。

「投資信託なら、1本で世界の株、債券へ投資ができるバランス型ファンドもあり、忙しい人でもお任せで国際分散投資ができるのがメリット」と藤川氏。少額から買えるので、日本株に投資するもの、先進国債券に投資するものなど、複数を組み合わせるのもいい。また、投信だけではなくETFも低コストで使いやすい。

インカムゲインで

収入の安定化を実現!

資産形成から資産運用へ

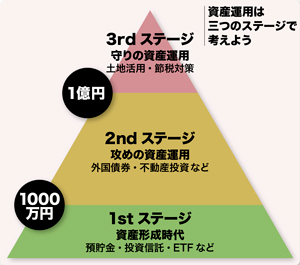

資産形成から資産運用へまずは1000万円の壁を越える

1000万円程度を貯めるまでは、少額から投資できる投信やETFなどを活用し、資産をつくる。それを超えたら、投資資金が殖える外国債券や、定期的な現金収入が期待できる不動産投資をコアに、土地活用や節税対策も視野に入れた守りの運用にシフトしていく。

こうして資産を殖やし、1000万円を超えたあたりから第2ステージに移る。ここでは、賃貸住宅経営などの不動産投資で、継続的に得られる現金収入をメインとしたスタイルにシフトしていくことになる。

賃貸住宅経営は、リタイア後の年金補填になるほか、相続税評価額を下げられるのもメリットだ。現金で持っていた場合と比較すると、貸家建付地で約20%減、さらに200平方メートルまでは50%減となる小規模宅地特例も併用できる。最大で60%評価減が実現するため、うまく活用しない手はない。

ただし、賃貸住宅経営において、忘れてならないのは、今後、日本が本格的な人口減少社会に突入していくことだ。「空室リスクや家賃下落リスクをも勘案し、競争力のある物件を選択していくことが大前提」と藤川氏はアドバイスする。

その一つの作戦が、都市部の駅近くの物件を狙うこと。1部屋単位の区分所有物件なら、比較的買いやすく、駅近くであれば、借り手も見つかりやすい。さらに、現金化したい際に、「売りやすいのもメリット」と藤川氏。昨今、アジアの富裕層など、購入対象者が広がりを見せているのもポイントだ。