![賢く貯める節約術![2024年]](https://dfinance.ismcdn.jp/zai/mwimgs/c/c/-/img_cc23c4e00c4fcac8184df455272e5e3021657.jpg)

「保険は3年前に見直したから大丈夫!」「効率がいい掛け捨てに変えて保険料は安くなったのでOK」なんて、思っていたら大間違い。ここから保険をどうするかが、金持ち家族と貧乏家族の分かれ道。金持ち家族がやっている当たり前の保険ワザをデータとともに紹介しよう。

1回の保障額の見直しで満足する貧乏家族!

住宅ローンでの保障減額は金持ち家族の鉄則!

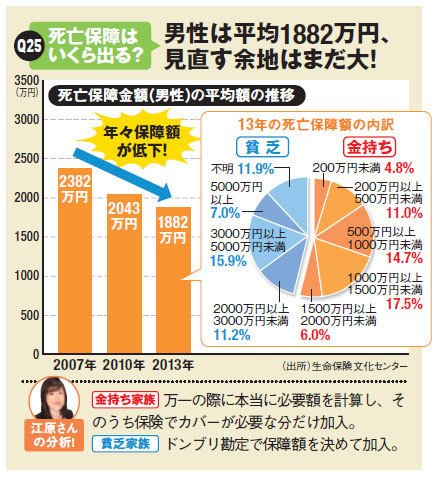

Q25は男性の死亡保障額の平均額の調査結果だ。毎年減額傾向にあり、最新の13年の調査では、男性は平均して死亡すると1882万円出る生命保険に加入していた。07年は2382万円だったのでわずか6年で500万円も減っている。

背景には収入の伸び悩みによる保険のスリム化、死後のことよりも現在を重視する姿勢(医療保険へのシフト)、ムダな保険はいらないという情報が広まったことが挙げられる。

賢い金持ち家族が増えたように思えるが、まだまだ不十分。子どもが成人したら保障を減らすなど、ライフステージに沿って保障額を見直すことが金持ち家族への第一歩だが、FPの江原さとみさんは「死後、本当はいくら必要か、そのうち保険でいくらカバーするかという視点がまだ欠けています」と指摘する。

特にサラリーマンなら、死んだ場合、残された家族には子どもの数に比例して遺族厚生年金が支給され、日常生活を支えてくれる。勤務先が死亡退職金の出る会社なら、保障額はその分減らしてもいい。住宅ローンの残債は団体信用生命保険で完済されるのでゼロになる。

つまり住宅ローンを組んだら、その分の保障額を減額するのが鉄則なのに、「若い頃に加入した保険を放置している人が後を絶たない」(江原さん)という。

また1882万円という平均額が妥当で、保障額の目安になるかといえば、そうとは限らない。深野さんは「本当に2000万円も必要な人は多くない。3000万円以上の高額な保険は、相続税の節税対策用で加入している人も少なくない。こうした契約が平均額を押し上げている。この数字を見て、自分の保障額も平均額まで増やさないといけないなどと思わないで」と注意を促す。

こうしたことからも、一般的なサラリーマンで2000万円以上の保障額は過剰で、貧乏家族である疑いが強い。

では、保険料はいくら払っているのか。Q26は年収別の毎月支払っている保険料。平均額と、その3年前との比較も調べた。以前よりスリム化は進んだが、年収300万円未満でも6割が月額1万円以上の保険料、平均で1万4000円も払っていた。

貧乏家族は貯蓄性の保険を

中途解約して結局損するはめに!

この調査では貯蓄性のある商品への保険料も含むため、全額が死亡保障のための掛け金とは限らない。だが、厳しい家計の中から高額な支出がなされていることがわかる。

江原さんは「掛け捨てなら月収の1%以内、貯蓄型でも3%以内が金持ち家族の目安。保険への支出で貯蓄額が減るなら本末転倒」と警告。しかも貯蓄性の保険といっても、中途解約すると定期預金より損する。無理な保険料を維持できず、中途解約して損するのが貧乏家族の特徴だ。

Q27は保険に加入した目的。死亡保障よりも医療保障を目的に加入する人が増えているのが顕著な傾向だ。節約志向にマッチした割安な掛け捨て医療保険が続々と登場し、それで十分と思う人が増えているからだ。

この結果に対し深野さんは「宣伝も増え、医療保険の認知度は高まったが、国の手厚い支援制度は知られていないのでは」と疑問を呈する。

「ガンになったら、どのような医療を受けたいかイメージしてください。個室にこだわらない、保険が適用されない医療は受けないと思うなら、自己負担は月額約8万円が上限となる高額療養費制度があるので医療保険は不要。貯蓄で対応すべき」

仮に長期治療が必要な難病を患っても、自己負担はゼロか低額で済む難病患者への支援制度もある。

自分が望む医療を自問自答し、それにいくら必要か、自己負担はいくらか、貯蓄で対応できないか、そうした確認が金持ち家族への第一歩だ。

ところで、今好評発売中のダイヤモンド・ザイ7月号では、ザイ1万人大調査の結果を大公開し、今回紹介した保険ワザだけでなく、貯金のワザ、住宅購入&ローンのワザ、億を作った人の投資法などを大特集で掲載している。日本人のお金と投資の現状を知るとともに、貧乏家族から金持ち家族に変身するテクニックを身につけてほしい。

※クレジットカードの専門家2人が選んだ、2023年の最強カードは?

⇒【クレジットカード・オブ・ザ・イヤー 2023年版】

「おすすめクレジットカード」を2人の専門家が選出!

全8部門の“2023年の最優秀カード”を詳しく解説!

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

|

|

|

|

▼節約の第一歩はATM&振込手数料が無料のネット銀行選びから!▼

|

|

|---|---|

|

|

| 【2024年11月1日時点】 ■編集部おすすめのネット銀行はこちら! |

|||

| 普通預金金利 (年率、税引前) |

定期預金金利(年率、税引前) | ||

|---|---|---|---|

| 1年 | 3年 | 5年 | |

| ◆SBI新生銀行 ⇒詳細ページはこちら! | |||

| 0.30% (※1) |

0.65% (※2) |

0.35% | 0.50% |

| 【SBI新生銀行のおすすめポイント】 「ステップアッププログラム」のステージが「ダイヤモンド」の場合は普通預金金利が0.30%に大幅アップ! しかも「ダイヤモンド」は、SBI証券との口座連携サービス「SBI新生コネクト」を利用するだけで簡単に到達でき、他行あて振込手数料が月10回まで無料になる特典なども受けられてお得! そのほか、新規に口座開設した人限定の「スタートアップ円定期預金」なら、3カ月もの定期預金の金利が1.20%、1年もの定期預金の金利が0.65%に大幅アップ! また、2023年10月2日からは、他行からの振込入金などで現金がもらえる「キャッシュプレゼントプログラム」もスタート。 ※1「ステップアッププログラム」でダイヤモンドの場合の金利。なお、SBI証券との口座連携サービス「SBI新生コネクト」を利用すると翌々月からダイヤモンドに到達可能。※2 新規に口座開設した人限定の「スタートアップ円定期預金」適用時の金利。 |

|||

| 【関連記事】 ■【SBI新生銀行の金利・手数料・メリットは?】SBI証券との口座連携「SBI新生コネクト」の利用で、普通預金金利アップ&振込手数料が月50回まで無料! ■「SBI新生コネクト」を利用すれば、SBI新生銀行の金利や手数料がお得に! SBI証券と口座を連携して、最上位「ダイヤモンド」ステージの特典を活用しよう! |

|||

|

|||

| ◆東京スター銀行 ⇒詳細ページはこちら! | |||

| 0.40% (※1) |

0.60% (※2) |

0.50% (※3) |

0.105% |

| 【東京スター銀行のおすすめポイント】 東京スター銀行を給与(バイトやパートも含む)または年金の受取口座に指定すると、普通預金金利が「0.10%⇒0.40%」に大幅アップするのが大きなメリット! さらに、コンビニATMの出金手数料は、月8回までなら24時間365日いつでも無料なので使いやすい。また、通常の定期預金のほか、年利0.10%の「スターワン1週間円預金」など、お得な金融商品を数多くラインナップ。 ※1 次の条件のうち“いずれか1つ”を達成した場合の金利。①東京スター銀行を給与振込や年金受取の口座に指定、②東京スター銀行で合計300万円以上の資産運用商品を保有、③東京スター銀行のNISA口座で投資信託を購入。これらの条件のうち“いずれか2つ”を達成した場合は年0.30%。※2 新規に口座開設した人限定の「新規口座開設優遇プラン スターワン円定期預金」適用時の金利。※3「スターワン円定期預金プラス(インターネット限定)」適用時の金利。 |

|||

| 【関連記事】 ■【東京スター銀行の金利・手数料・メリットは?】「ATM手数料」や「振込手数料」がお得なネット銀行。さらに、給与振込で普通預金金利が大幅にアップ! |

|||

|

|||

| ◆あおぞら銀行 BANK ⇒詳細ページはこちら! | |||

| 0.20% | 0.45% | 0.55% | 0.65% |

| 【あおぞら銀行 BANKのおすすめポイント】 普通預金金利は0.20%と業界トップクラスなうえに、ほかのネット銀行とは違って「証券会社の口座と連携する」や「給与の振込口座に設定する」といった条件もなく金利0.20%が適用されるのがメリット! また、コンビニATMでは出金手数料が発生してしまうが、郵便局内に設置されている「ゆうちょ銀行ATM」なら365日いつでも手数料無料なほか、一部のファミリーマートなどに設置されている「ゆうちょ銀行ATM」も平日8:45~18:00、土曜日9:00~14:00は手数料無料! |

|||

| 【関連記事】 ■定期預金に匹敵する“業界No.1の普通預金金利”を実現する「あおぞら銀行 BANK」に注目! 年0.2%の普通預金金利の高さを実現できる理由が取材で判明! ■【あおぞら銀行 BANKの金利・手数料・メリットは?】普通預金金利が「0.20%」と定期預金レベルでお得!ゆうちょ銀行ATMなら、週末でも出金手数料が無料に |

|||

|

|||

| 普通預金金利 (年率、税引前) |

定期預金金利(年率、税引前) | ||

| 1年 | 3年 | 5年 | |

| ◆ソニー銀行 ⇒詳細ページはこちら! | |||

| 0.15% | 0.20% | 0.30% | 0.30% |

| 【ソニー銀行のおすすめポイント】 外貨に強いネット銀行。Visaデビット付きキャッシュカードの「Sony Bank WALLET」なら海外事務手数料が0円なので、海外での買い物がクレジットカードよりお得! 優遇プログラム「Club S」のステージなどにより、ATM出金手数料は月4回~無制限で無料、他行あて振込手数料は最大月11回まで無料! 毎月無料で決まった金額を、他行から手数料無料で入金できる「おまかせ入金サービス」も便利。 |

|||

| 【関連記事】 ■【ソニー銀行の金利、手数料、メリットは?】外貨に強いネット銀行。Visaデビット搭載のSony Bank WALLETならクレジットカードよりお得に海外ショッピングが可能 ■「ソニー銀行」の顧客満足度調査の評価はなぜ高い? 手数料や金利で突出したメリットが見当たらなくてもなぜかユーザーから支持されている理由はどこだ!? |

|||

|

|||

| ◆UI銀行 | |||

| 0.20% | 0.35% | 0.35% | 0.50% |

| 【UI銀行のおすすめポイント】 2022年に東京きらぼしフィナンシャルグループが新たに開業した銀行。1年~5年もの定期預金の金利はネット銀行の中でもトップクラスに高いほか、普通預金も口座を保有している人なら誰でも金利0.20%と高金利! また、セブン銀行ATMの出金手数料は最大で月20回まで無料、他行あて振込手数料も最大で月20回まで無料でお得! |

|||

| 【関連記事】 ■定期預金の金利が高い銀行ランキング[最新版]貯金をするなら、メガバンクの5倍以上も高金利でお得な銀行を選ぶのがおすすめ! ■ネット銀行おすすめ人気ランキング!【2024年版】この1年間で口座開設の申し込み数が最も多かったザイ・オンライン一番人気のネット銀行はここだ! |

|||

|

|

|||

| ◆SBJ銀行 ⇒詳細ページはこちら! | |||

| 最大0.18% (※1) |

0.60% (※2) |

0.65% (※3) |

0.80% (※4) |

| 【SBJ銀行のおすすめポイント】 ほかのネット銀行と比べても、定期預金金利の高さはトップクラス! さらに、セブン-イレブン(セブン銀行)やミニストップ(イオン銀行)、ファミリーマート(E-net)のATMなら、出金手数料が最低でも月10回まで無料でお得なほか、他行あて振込手数料も最低で月5回まで無料なので、月に何回も振込をする人にもおすすめ! ※1 通常の0.02%分の利息に加えて、月内の最低残高(上限1000万円)に対して0.08%分の追加利息を受け取れる「普通預金プラス」の場合。※2「100万円上限定期預金<ミリオくん>」の場合。※3 2025年1月10日までの期間限定キャンペーン「SBJ銀行15周年記念定期預金キャンペーン」適用時の金利。※4 2025年1月10日までに「はじめての定期預金〈はじめくん〉(新規口座開設者限定)」を利用したときの金利。 |

|||

| 【関連記事】 ■SBJ銀行が業界No.1水準の“定期預金金利”や“手数料の安さ”を維持できる理由とは?「外資系の銀行に預金しても大丈夫?」という疑問や不安をSBJ銀行に直撃! ■【SBJ銀行の金利・手数料・メリットは?】定期預金がお得で、魅力的な商品も多い外資系銀行。ATM手数料や他行あて振込手数料の安さもメリット! |

|||

|

|

|||

| 普通預金金利 (年率、税引前) |

定期預金金利(年率、税引前) | ||

| 1年 | 3年 | 5年 | |

| ◆イオン銀行(イオンカードセレクト保有者) ⇒詳細ページはこちら! | |||

| 0.13% (「イオン銀行Myステージ」の 「ゴールドステージ」の場合) |

0.30% | 0.30% | 0.55% |

| 【イオン銀行のおすすめポイント】 「イオン銀行Myステージ」で「ゴールドステージ」になれば、普通預金金利が0.13%に! しかも「イオンカードセレクト」で年間50万円以上を利用するなど、一定の条件を達成すると入手できる年会費無料のゴールドカード「イオンゴールドカードセレクト」を保有すれば、無条件で「ゴールドステージ」に到達できる特典が2024年3月にスタート。「ゴールドステージ」になれば、イオン銀行ATMの手数料は24時間いつでも何回でも無料なのはもちろん、他行ATMの入出金手数料と他行あて振込手数料がそれぞれ月3回まで無料になってお得! |

|||

| 【関連記事】 ■【イオン銀行の金利・手数料・メリットは?】イオン銀行利用者は「イオンカードセレクト」が必須!普通預金金利などがアップしてさらにお得に使える! ■イオンカードを作るなら「イオンカードセレクト」が一番お得! WAONチャージでのポイント2重取り&イオン銀行で預金金利が優遇されやすくなる特典も! |

|||

|

|

|||

| ◆楽天銀行 ⇒詳細ページはこちら! | |||

| 0.18% (※1) |

0.11% | 0.15% | 0.20% |

| 【楽天銀行のおすすめポイント】 「楽天証券」との口座連動サービス「マネーブリッジ」を利用すれば、普通預金金利が最大0.18%に大幅アップ! しかも、楽天証券の申し込みページから「楽天証券の口座+楽天銀行の口座」を同時に開設できるので、普通預金金利が高金利な「マネーブリッジ」の利用も簡単! また、「マネーブリッジ」を利用しても特に投資をする必要はないので、とりあえず楽天証券の口座も開設して、楽天銀行の普通預金だけ利用してもOK! ※1「楽天証券」保有者の「マネーブリッジ」適用時。300万円を超えた分の普通預金は金利0.12%の適用。 |

|||

| 【関連記事】 ■【楽天銀行の金利・手数料・メリットは?】楽天証券との口座連動により普通預金金利がアップ!振込や口座振替などで「楽天ポイント」も貯まる! ■「楽天ポイント」のお得な貯め方を解説!【2024年版】「楽天カード+楽天銀行+楽天証券」など、楽天市場のSPUでお得にポイントが貯まるサービスを活用しよう! |

|||

|

|||

| ※ 100万円を預けた場合の2024年11月1日時点の金利(年率、税引前)。金利は税引き前の年利率であり、利息には20.315%(国税15.315%〈復興特別所得税含む〉+地方税5%)の税金がかかります。また、最新の金利は各銀行の公式サイトをご確認ください。 | |||