人生100年時代は、マネープランや資産運用の考え方も変わる

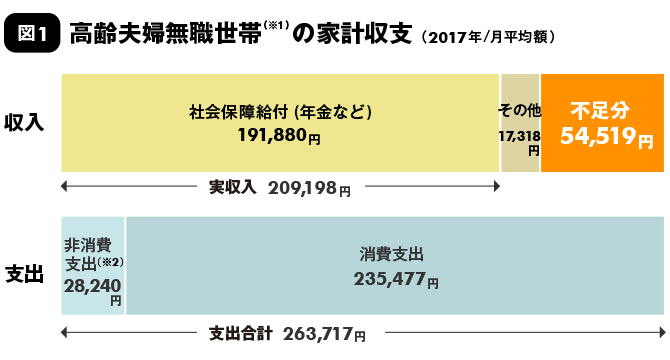

出所:総務省「家計調査報告(家計収支編)平成29年(2017年)」 世帯属性別の家計収支(二人以上の世帯)

出所:総務省「家計調査報告(家計収支編)平成29年(2017年)」 世帯属性別の家計収支(二人以上の世帯)※1 高齢夫婦無職世帯とは,夫 65 歳以上,妻 60 歳以上の夫婦のみの無職世帯

※2 直接税、社会保険料など

当然のことながら、「人生100年時代」は、マネープランや資産運用に対する考え方もこれまでの常識とは異なる。従来、老後に必要なお金は、[(生活費−公的年金額−その他の収入)×生きる年数]で計算されてきた。

仮に定年後は働かないことを選択し、これが40年続いたとすると(図1)、老後にかかる生活費は約1億2658万円で、約2617万円不足する計算だ。しかし、働き続ける期間が長くなれば、不足分を就労所得で補えるため、用意するお金も少なくて済む。

ただし、高齢になるほど生活費自体は減るものの、医療や介護にかかるお金が増える傾向がある。しかも、医療や介護の費用は人それぞれで、予測が付きにくい。

親や配偶者と話し合い、元気なうちに「リビングウイル」を

「健康なうちに医療や介護に対する方針を決めておきましょう。例えば、延命治療は最もお金がかかる。無理に延命をしないと決めておけば、医療費の負担を抑えることができます。自分や配偶者だけでなく、親を含めた家族全員でリビングウイル(生前の意思表明)を作成しておくことが必要です」

親も自分も元気なうちなら、相続についても明るく話し合える可能性が高い。

「親や自分の相続についても話し合って、家族の資産を見える化すると、親や自分、配偶者の医療や介護にいくら使えるのかも、おのずと理解ができます。親の医療や介護のために、無計画に自分の老後資金を取り崩す必要もなくなるはずです」

健康を保つことが経済面の不安を軽減する

また、医療や介護の方針を決めると、医療保険や生命保険の見直しにも役立つ。高度医療や延命治療が不要なら、関連する特約はカットできる。見直して浮いたお金は、積立投資をして、働けなくなったときに備えておきたい。

「元気で働き続けられる間は、お金の心配をする必要もありません。そう考えると『人生100年時代』の生き方を考えるうえで一番の課題は健康です。できるだけ長く健康でいるためには、運動をすることやストレスを貯めないことが大切です」

「人生100年時代」は、働き方も資産運用の方法も、さらには健康に対する考え方も、従来とは大きく変わる。まずは一駅分歩いてみるなど、できることから始めてみよう。

※当コンテンツはダイヤモンド・オンライン編集部ではなく、クロスメディア事業局で制作しております