日本でもM&A件数は増えているものの、欧米ほど戦略的に活用できているとは言いがたい。事実、コロナ禍にあって、日本は縮み指向だが、欧米とりわけヨーロッパでは、変革を加速し、新しい成長軌道を描こうと大幅に増加している。本インタビューでは、M&A業界の重鎮である渡辺章博氏に、あらためてM&Aの戦略性や有効性について聞く。そこでは、中堅・中小企業を含めた日本産業界におけるM&Aの伸び代の大きさが示された。

変革の時代だからこそ

M&Aが効果を発揮する

編集部(以下青文字):新型コロナウイルスのパンデミックによって、国際通貨基金(IMF)が「グレート・ロックダウン」(大封鎖)と表現するほどの経済危機が発生しました。そのような中、欧米では、M&Aをてこにしてデジタル・トランスフォーメーション(DX)や脱炭素社会に向けたグリーン・トランスフォーメーション(GX)を加速させています。

GCA 代表取締役 CEO 渡辺章博 AKIHIRO WATANABE 1982年、KPMGニューヨーク事務所にて日本企業のアメリカ進出を支援するM&A業務に従事。松下電器産業(現パナソニック)によるアメリカ娯楽コングロマリットのMCA買収などを助言。帰国後の2004年4月、独立専業のM&A助言会社のGCAを創業。2006年にM&A助言会社として初めて上場。その後、海外に大きく展開し、現在グローバル25拠点でプロフェッショナル数400人と、独立系では世界トップ10の陣容を誇る。アメリカ公認会計士ならびに日本公認会計士。主要な著書に『新版M&Aのグローバル実務[第2版]』(中央経済社、2013年)などがある。

GCA 代表取締役 CEO 渡辺章博 AKIHIRO WATANABE 1982年、KPMGニューヨーク事務所にて日本企業のアメリカ進出を支援するM&A業務に従事。松下電器産業(現パナソニック)によるアメリカ娯楽コングロマリットのMCA買収などを助言。帰国後の2004年4月、独立専業のM&A助言会社のGCAを創業。2006年にM&A助言会社として初めて上場。その後、海外に大きく展開し、現在グローバル25拠点でプロフェッショナル数400人と、独立系では世界トップ10の陣容を誇る。アメリカ公認会計士ならびに日本公認会計士。主要な著書に『新版M&Aのグローバル実務[第2版]』(中央経済社、2013年)などがある。

渡辺(以下略):コロナ禍にありながらも、手を緩めることなくM&Aを積極的に活用し、DXやGXを推し進めている欧米企業は少なくありません。シーメンスはその代表的な例で、単なるデジタル化ではなく、文字通りDXで大きく転換・飛躍を果たしました。ノンコア事業であるIT・通信サービス、照明事業などを売却する一方で、コア事業である産業向け・社会基盤を強化するために、ソフトウェア会社を次々に買収し、デジタルシフトを加速させました。ついには、製造業でありながら、世界大手のソフトウェア会社へと成長しています。

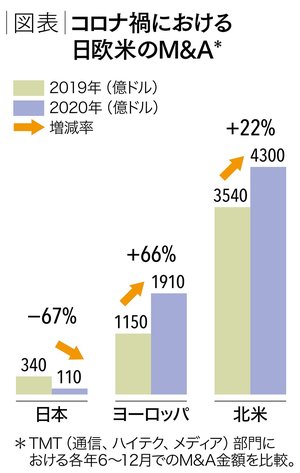

咋2020年、欧米とりわけヨーロッパでは、DXやGXを推し進めるために、テクノロジー関連企業のM&Aが増大したと聞いています。

パンデミックが発生する前(2019年)と後(2020年)とで比較した、図表「コロナ禍における日欧米のM&A」は、テクノロジー関連M&Aのパフォーマンスの違いを表しています。

ここ10年ほど、日本企業によるテクノロジー関連企業のM&Aは増加傾向にありましたが、金額ベースで見て、コロナ禍では大幅に67%減少しています。一方、ヨーロッパや北米圏では、逆にそれぞれ66%、22%と大きく増加しており、成長意欲、変革意識の違いが顕著に表れています。

こうした現実を目の当たりにすると、また大きく水を開けられてしまうのではないかと危機感を覚える方もいらっしゃるでしょうが、日本にも、積極的にM&Aに打って出て、DXやGXを推し進めている先覚的な企業があります。

東京海上ホールディングスは、2020年、医療従事者向け医療情報サイトを運営するケアネットと資本業務提携契約を締結し、データヘルス事業を次のステージへと押し上げています。ケアネットは、膨大なデータに基づく疾病予測のケイパビリティがあり、東京海上グループは、これまでに蓄積したリスクデータやリスク予防のノウハウがあります。今回の統合によって、互いに新たな保険商品やヘルスケアサービスが開発され、まさしくDXを実現させています。

水処理の大手である栗田工業は、2018年、AIに基づくインフラ劣化予測のソフトウェアベンチャー、フラクタを買収しましたが、これはGXとDXを組み合わせた画期的な事例といえるでしょう。

不二製油のケースは、ESG(環境、社会、ガバナンス)にまつわるものです。2019年、アメリカのブラマー・チョコレート・カンパニーを買収し、チョコレート業界の世界的なプレーヤーへと成長しました。注目すべきは、単に事業を量的に拡大しただけでなく、ブラマーが取り組んできた児童労働のモニタリングと改善、女性の地位向上、森林再生などのカカオ農家支援プログラムをグループ全体に展開し、ESG戦略を加速化させ、質的にも成長している点です。

同じくコロナ禍にあって、興味深い調査結果が得られたそうですが、教えてください。

はい。日本企業の大型海外M&Aを対象とした別の調査では、リーマンショックや東日本大震災などの危機下におけるM&Aの多くは、その後株価が上昇しており、景気拡大局面にあった2015年以降で行われたM&Aは、むしろマイナス傾向にあったことが明らかになりました。

たとえば、2012年、ダイキン工業は北米の住宅用空調分野で大手メーカーの一角を占めるグッドマン・グローバル・グループを買収します。2010年頃から具体的な検討に着手し、交渉も大きく進展していた矢先、東日本大震災が発生します。交渉の中断を余儀なくされますが、北米戦略にはグッドマンが不可欠と判断し、震災の翌年、約3000億円を投じて買収に踏み切ります。

攻めあぐねていた北米住宅用市場に確固たる橋頭保を築いただけでなく、グッドマンの販売網や生産力、製品ラインアップに、ダイキンの技術力や環境対策をかけ合わせることで、大きな効果を実現しています。実際、買収前に2000円台だったダイキンの株価は、現在2万円を超えています。

景気の下降局面でのM&Aがこのようなハイパフォーマンスを記録しているのには、どのような理由が考えられますか。

それにお答えする前に、まず景気の上昇局面でのケースがうまくいかない理由について考えてみましょう。好景気によって業績が底上げされると、どうしても財布のひもが緩みがちです。しかし、好景気という下駄を履いた買収は、概して経営環境の変化に弱い。

一方、厳しい状況での決断には、M&Aに限らず、熟考に熟考を重ね、万全を期した準備と、「絶対に成功させる」という経営陣の強い覚悟がある。つまり、景気がいい時と悪い時とでは、本気度が違うわけです。

とりわけ会社の存続が脅かされている状況では、大胆不敵な判断が要求される場面がよくあります。実は、そのような時こそM&Aが強力なツールとして機能するのです。半導体検査装置の世界大手アドバンテストがまさしくそうでした。

アドバンテストは、2008年度、2009年度と2期連続で赤字に陥りましたが、縮小均衡に向かうのではなく、積極的な成長戦略を展開しました。2010年には、システムLSI向け検査を得意とする米ベリジーを、TOB(株式公開買い付け)で子会社化することを発表します。ところが、ダイキン同様、東日本大震災によって交渉をいったん中断せざるをえなくなりました。しかし、アドバンテスト経営陣は、乾坤一擲、「このM&Aをやり切らなければ、我々に将来はない」と、いま一度買収へとアクセルを踏みました。

ベリジーを買収する前まで、半導体試験装置市場において、アドバンテストは世界第2位でしたが、買収後には世界首位に立ちます。その後、果敢にリスクを取って実施したこのM&Aが奏功し、パンデミックに見舞われた2021年3月期も増収増益の見通しです。