個人の「ファイナンシャルゴール」は大きく分けて三つ。(1)最低限の生活費の確保、(2)余裕があれば実現したいイベント・趣味への支出、(3)相続税の納税と次世代へ残したい資金の確保である。

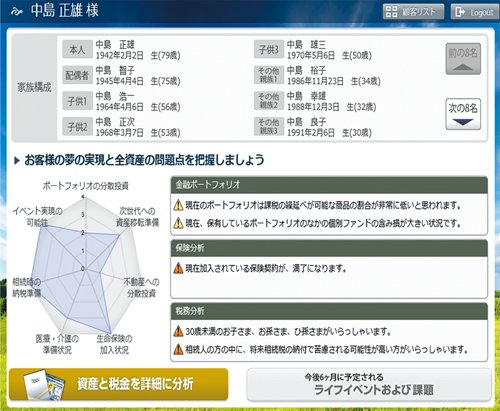

タブレットで自分の総資産・金融ポートフォリオ・相続税納税予想額等360度分析

タブレットで自分の総資産・金融ポートフォリオ・相続税納税予想額等360度分析拡大画像表示

ゴールベースプランニングでは、ファイナンシャルプランナー(FP)やプライベートバンカー(PB)と言った専門家が顧客にインタビューしながら、本人も気付いていない潜在的な投資目標を聞き出し、資産管理システムを駆使しながら複数の投資目的に優先順位を付け、その達成可能性を最大化するアセットアロケーション(資産配分案)を作成する。これを起点としてFP・PBや会計士・税理士は、コンサルティング機能を発揮しながら人生の伴走者として顧客をカウンセリングし、コーチングし、複数のゴール達成に向けて顧客を誘導する。「このアプローチはテクノロジーだけを活用したロボットアドバイザーでは不可能です」と北山社長は語る。

高度なフィンテックを活用した

統合資産管理システム

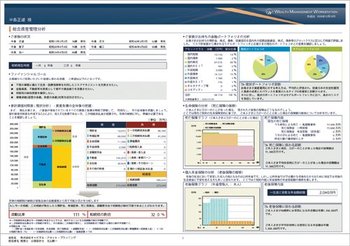

Wealth Management Workstationの

Wealth Management Workstationの統合資産管理分析(例)

統合資産管理システム「WMW」は保有資産を毎日時価で評価して見える化し、 相続税納付まで見据えたアセットアロケーションを提案する

拡大画像表示

もちろんテクノロジーの存在も欠かせない。CAPの「Wealth Management Workstation(WMW)」は、総資産3億円以上(金融資産5000万円以上)を保有する資産家・企業経営者・退職者を対象とする、AIやルールベースを活用した統合資産管理システムである。個人が保有する全資産を時価評価し、モデルポートフォリオの提案、現状分析、アクションプランの生成、そして提案書を作成するプロセスをDX化するシステムである。「わが国のように、世界でも類を見ない『酷税』の国では、アセットマネジメントとタックスマネジメントを融合するシステムが必要であり、WMWがそれを実現します」(北山社長)。具体的には、預貯金・有価証券・生命保険・非上場株式などの保有資産を日々時価評価して見える化するとともに、見えざる負債である相続税未払金を見える化し、家計貸借対照表を作成して相続税の納税可能性分析を行う。

さらに、相続税と贈与税の合計額を最小化する最適暦年贈与額の導出、自社株は長男、自宅は長女という個別の事情を加味した上で、最適財産分割案をAIにより提案するなどの多機能を持つ。