このような場合、どのような価格表示になるのだろうか。

欧州の場合は、値段は内税、つまり消費税率込みの値段一本なのでこのような手間はなさそうに思われる。しかし現地で聞いた話では、そうでもない。

たとえば、セット商品について英国で聞いた話では、クリスマスシーズンにバスケットの中にチョコレートやワインなど税率の異なる商品を入れて販売する場合、事前に税務当局と相談して、商品の比率に応じた税率を「個別に合意する」そうだ。わが国でもそうなることが予想される。

もう1つ、容器の方が中身より高価な商品の取り扱いは厄介だ。銀食器(標準税率)に入って販売されるマスタード(軽減税率)の税率がドイツで裁判になった例がある。

実態は高所得者優遇税制

簡便な「消費税額還付政策」を

最後に経済効果である。与党協の資料によれば、経済効果は以下のとおりである。

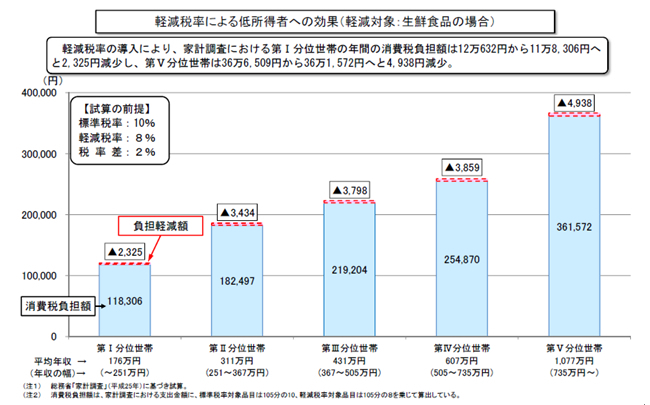

与党税制協議会資料

与党税制協議会資料拡大画像表示

この表で低所得者というと、第1分位の世帯(低い方から2割)であろう。生鮮食料品軽減税率によって受ける利益は年間2325円、一方第5分位(上位2割)は4938円と、軽減税率は高所得者優遇であることは明確に表れている。数千円のために、わが国経済には多大の手間がかかる。

はるかに手間のかからない

「低所得者消費税額還付制度」

このように生鮮食料品を対象にした場合、消費者は混乱し、スーパーなどの事業者や税務当局に大きなコストがかかることは目に見えている。「低所得者対策」のための軽減税率の効果・恩典が及ぶのは高所得者、というパラドックスも生じる。税率が10%を超え「政治的にどうしても軽減税率はやむを得ないという」時期まで(例えば標準税率15%、軽減税率10%)可能な限り延ばすべきだ。

次回は、それに変わる簡便な「消費税額還付政策」を提言したい。この連載では何度も提言してきたのだが、来年1月からマイナンバーが導入されることになり、世帯単位の所得把握が可能になったことを受けて、もう一度改めて消費税還付制度の具体案を提言したい。