何年借りるかで

損得は分かれる

仮に30歳で住宅を購入して、65歳まで勤める、住宅ローンは月々の収入でコンスタントに返していくという考えなら、35年返済のローンも「あり」だろう。40歳で購入、60歳で定年だから、住宅ローンの残りは退職金で一括返済するという考えなら、実際の返済期間は20年になる。

そこで、返済期間を絞り込んで、金利タイプを見比べてみたい。

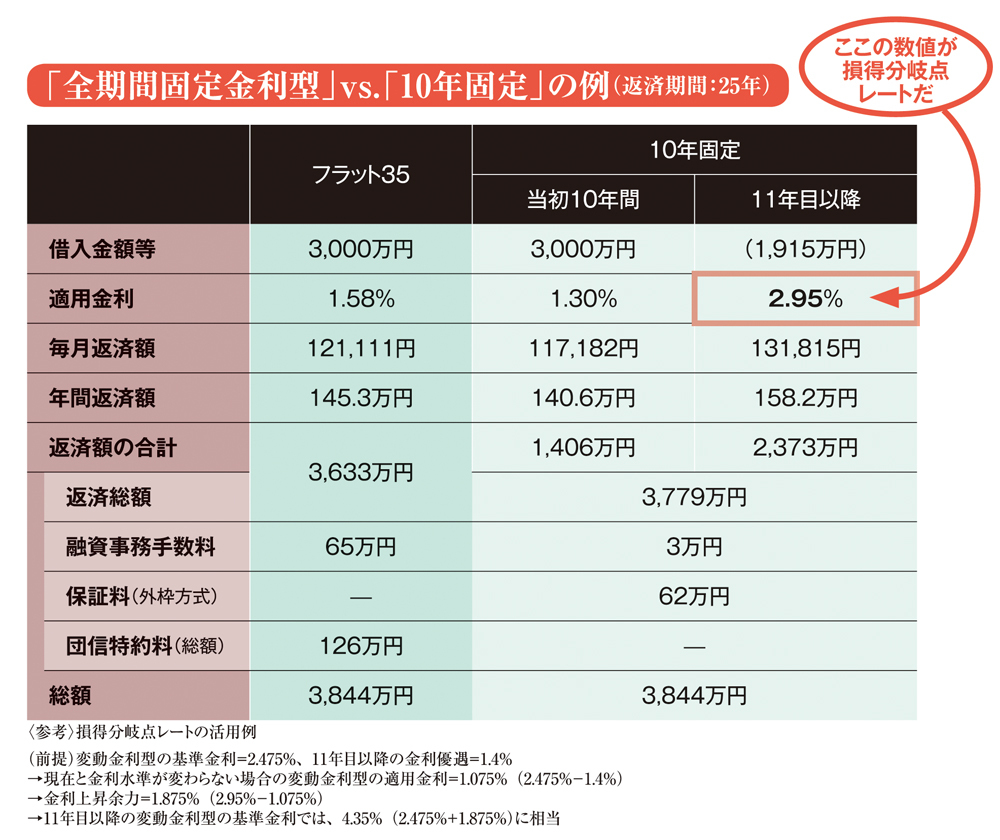

「過去最低の金利水準である今、返済期間が30年以上なら、住宅ローンは全期間固定金利型、あるいは段階金利型で借りるのが大原則です。実際の返済期間が25年以内の場合、フラット35などの固定金利型と、10年固定を比較してみてください。11年目以降の適用金利が、損得分岐点レートを超えるかどうかで判断します」

フラット35は、借り入れた時の金利水準がずっと固定されて続く。10年固定は、10年目に「11年目以降」の金利見直しが行われる。下の例では11年目以降が2.95%であった場合、10年固定の総返済額はフラット35と同じになる。

つまり、この数字が「損得分岐点レート」になるわけだ。

「10年固定で、11年目以降を変動金利にした場合、上表の例では、11年目以降(残り15年間)の基準金利が4.35%以下なら、10年固定が有利になるという計算です。ちなみに変動金利型の基準金利が4.35%だったのは、民間の住宅ローン金利が自由化される以前の、93年にさかのぼります」