長く借りるなら

無理のない返済プランに

初めての住宅取得で、資金的余裕がない人ほど、慎重に初期設定する必要がある。まだ若くて長期の返済プランが可能な場合も、多く借り過ぎてローン破綻しないように、十分に計画しなくてはならない。

危ないのが「家賃並みのローン返済で買えます」という誘い文句で、計算上は可能な返済プランに思えても、実際に生活し始めると行き詰まるケースが出てくる。マンションであれば管理費や修繕積立金、それに固定資産税や都市計画税など、家を持ったからには定期的に出ていくお金を勘定に入れていないからだ。

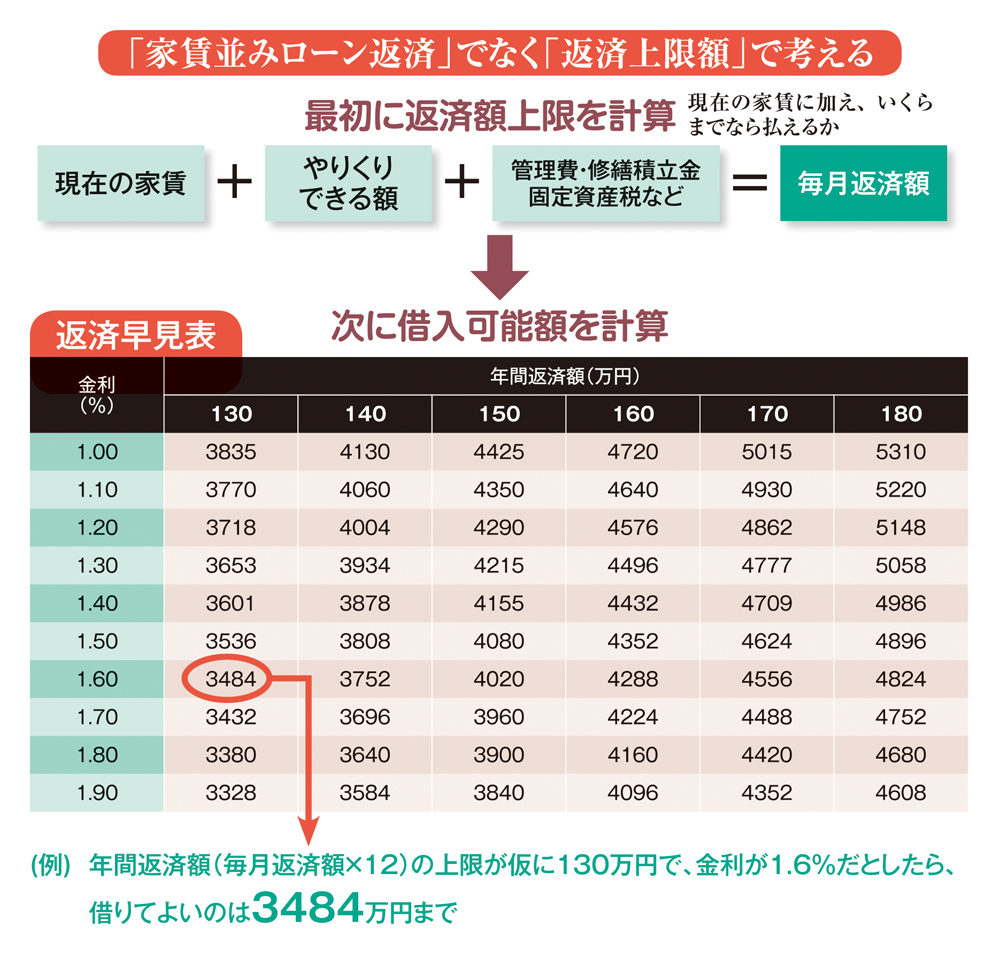

「そこで最初に、年間の返済額上限を計算します。現在の家賃と、新たな月々の費用を合算し、毎月返済額を割り出し、12カ月分の年間返済額を見てください」

それを下の返済早見表に当てはめてみよう。仮に年間返済額が130万円となった場合、金利が1.6%なら、借りてよいのは35年返済で3484万円までとなる。

これで不足する場合は、親に頭金の資金援助を頼むか、自分で頭金をためて購入可能になるまで待つしかない。あるいは、購入価格を引き下げるかだ。

「それから、住宅ローンに付帯する団体信用生命保険(団信)は、医療系のさまざまなタイプが出ています。中でも『がん団信』は実際に保険金が支払われる可能性が高いので、ここは要チェックです。契約後91日目以降に生まれて初めて『がん』(いわゆる上皮がんは除く)と診断確定されれば、住宅ローンの残債が全額弁済されます」