原油価格下落、中国景気減速──

ドル高円安を阻む“リスク”の蓋然性は?

先述したように、来年のドル円については、上昇だけでなく横ばいや下落を見込む声もあるが、その多くは“様々なリスクが存在する以上、日米ダイバージェンスという分かりやすい図式だけでドル買いが続くわけではない”と指摘する。

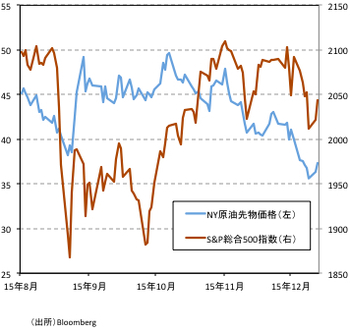

たとえば、足元で進展している原油価格の下落は、市場関係者の多くが指摘する来年のリスクの代表例だ。米原油先物価格(WTI)は、12月14日に一時1バレル=34ドル台半ばと2009年2月以来の安値に下落。これを受けて米国株はエネルギー関連株を中心に下げ幅が広がり、S&P総合500指数は2000の大台を割り込む場面も見られた(図表1参照)。

◆図表1:NY原油先物価格とS&P総合500指数の推移

石油輸出国機構(OPEC)は12月4日の総会で、これまで日量3000万バレルとしてきた原油生産量の目標の引き下げ合意を見送り。欧米による経済制裁の解除を機にイランが原油輸出を再開する見込みもあって、原油の供給過剰状態を背景に原油安は続くとの見方が大勢だ。

原油安が続けば、産油国が石油収入に基づき運営している政府系ファンド(SWF)による換金売りも広がり、米国を中心に世界の株式市場は下落基調が強まるとの指摘も増えている。世界的な株安が続けば、市場のリスク回避姿勢が強まり、円買いの動きからドル円が下落する展開も考えられる。

しかし、原油の純輸入国である米国や日本にとって、原油安は景気拡大の追い風。原油安を機に米国株が下げ、円買いの動きが強まる可能性は否定しないが、原油安で日米ともに景気の底堅さが増すのであれば、米国の利上げ継続観測も強まり、日米ダイバージェンスの構図は続く。

そんな状況の中、ドル円が今年の最安値である116円台前半や節目となる115円ちょうどを割り込むほど下落する(円買いの動きが強まる)とは考えにくい。

中国景気の先行き懸念についても同様のことが言える。市場関係者の中には、同国の景気が大きく下振れすることで、市場のリスク回避姿勢が強まり、ドル円が下落するとの見方も示されている。しかし、中国景気が、ドル円を大きく下押しするほど減速すると考えるのは無理があるように思われる。

主要予測機関の見通しによると、来年の中国GDP成長率は6.3~6.5%程度と、今年の成長率見込み(6.8~7.0%)から減速する見込み。今年は6月から8月にかけて中国株が大きく下落し、人民元は事実上の切り下げ。一部からは景気の減速感が来年にかけてさらに強まるとの指摘も出ている。