中国政府が、輸出・設備投資主導型経済から脱却し、消費主導型経済への転換を目指していることもあり、景気の減速が続くのは避けられないだろう。とはいえ、人民銀行が今年に入って利下げを5回実施するなど、中国当局は昨年までと違い、足元の景気に配慮する姿勢を強めている。

現に、習近平・国家主席は、第13次5ヵ年(2016~2020年)計画の発表時に次の5ヵ年の成長下限は6.5%と明言。また次期5ヵ年の中国の潜在成長率は6~7%となり、7%前後の成長ペースを維持することが可能だと強調した。当局のトップが、ここまで明確にGDP成長率についてコミットしている以上、仮に景気が大きく下振れする事態に直面することがあれば、政府は利下げや預金準備率の引き下げといった景気刺激策を続けると予想され、中国景気の減速を主因に市場のリスク回避姿勢が強まることは避けられると思われる。

米国景気への影響は

ドル高で成長減速か?

FRBが9年半ぶりの利上げに着手したことで、米国景気の先行きを過度に悲観視し、日米ダイバージェンスの見方を否定する意見も目にする。しかし、25bpの利上げだけを根拠に米景気の大幅な変調を期待するのは無理があり、結論ありきのロジックに思える。

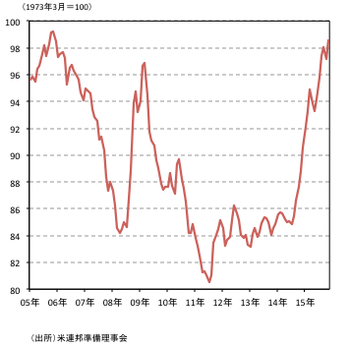

ドル高が米景気を下押しするとの見方もある。たしかにドルは昨年後半から上昇基調で推移しており、FRBが公表するドルの実質実効レート(1973年3月=100)は、11月に98.5と10年ぶりの高水準に上昇。過去最低を記録した2011年6月(81.1)からは2割以上も上昇している(図表2参照)。ドルがさらに上昇すれば、米景気はドル高で大きく減速するとの見方はもっともらしく見える。

◆図表2:ドル実質実行レートの推移

ただ現在の米景気は、個人消費が牽引役であることを忘れてはならない。米個人消費は、昨年第2四半期以降、厳冬の影響で外出が難しくなった今年第1四半期を除き、プラス2.1~2.9%の範囲でGDP成長率を押し上げ続けている。

一方、昨年第2四半期以降の純輸出は、今年第1四半期にGDP成長率を1.9%押し下げたことがあるが、それ以外の時期はプラスマイナス1%内の範囲で上下動している。今後、ドル高の影響で純輸出が恒常的に成長率を下押しする可能性は否定しないが、1990年以降、純輸出がGDP成長率を2%以上押し下げたことはない。

つまり個人消費が現在の拡大ペースを維持するのであれば、ドル高による純輸出の悪化で米成長率がマイナスに転ずる可能性は低いと言える。