米個人消費の行方は、来年も雇用と賃金の状況次第と言えるが、来年に大きく悪化することは考えにくい。11月の雇用統計が示すように、米国の雇用者数は月平均20万人以上の拡大ペースを維持。来年に入ると、労働市場の弛み(スラック)が縮小する影響で雇用者数の伸びが鈍化する可能性があるが、雇用の拡大が急速に鈍化することはないだろう。

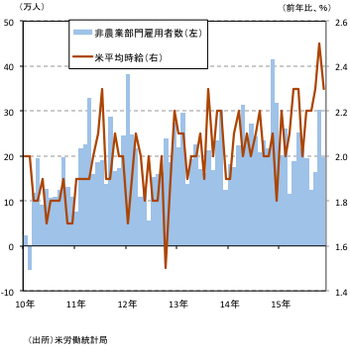

個人消費が堅調に推移する以上、消費関連サービスの雇用増が、原油安やドル高の影響でエネルギー関連産業や製造業の雇用悪化をカバーすると予想される。雇用拡大が続く以上、イエレンFRB議長が指摘するように賃金上昇ペースの加速も期待される(図表3参照)。

◆図表3:米非農業部門雇用者数と米平均時給

米非農業部門雇用者数は前月からの増減、米平均時給は前年比

米非農業部門雇用者数は前月からの増減、米平均時給は前年比やはりドル高・円安の進展が基本シナリオ

ドル円は125円を抜け130円を目指す

ドル円に限らず、今後起こりうる事象を100%確実に予想できる者はいない。だからこそ、今後予想されることをあれこれと思い浮かべたくなるのは理解できなくもない。しかし市場の見通しを作る上で大事なことの一つは、考えうる要因のうち現実に起こり得そうな事象を選び出し、実現可能性の高いものに優先順位をつけること。原油安、中国景気の急減速、そして米国景気の悪化といった様々なリスクは、来年のドル円相場を左右する可能性があるが、いずれも日米ダイバージェンスの構図を否定するほどの現実味があるように思えない。

米国内でのテロ発生、地震・台風などの自然災害といった予測不能のイベントを根拠に日米ダイバージェンスの構図が崩壊することも可能だが、このような予測は(言うまでもないが)当てずっぽうの類でしかない。考えられる可能性・リスクを取り上げ、様々な可能性に言及するだけで、結論をうやむやにしたまま終わる文章も散見されるが、このような文章は、自らの見方を明確に示さないだけに市場見通しとしての付加価値は低い。

繰り返しになるが、来年のドル円は、様々なリスクが想定されるものの、日米ダイバージェンスを背景に上昇(ドル高・円安の進展)することが、基本シナリオとしてふさわしいと考えられる。

米利上げ継続期待が高まりやすい年央には、ドル円が「黒田ライン」と呼ばれる125円を大きく上抜け、130円を目指す展開が期待できる。年後半は米大統領選挙を控え、ドル高を牽制する見方も強まりやすくなるだろうが、ドル円は125~130円のレンジ内で底堅さを維持すると予想される。