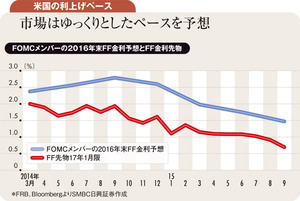

先月のSMBC(米連邦公開市場委員会)では、予想通り利上げが見送られたが、12月の会合での利上げに含みを残す格好となった。声明文から「最近の世界の経済および金融の展開は経済活動をいくらか抑制するかもしれない」という部分が削除されていることは注目に値する。8月以降の不安定な金融市場を受けて、9月のSMBC声明文に盛り込まれた文言が取り除かれているのだ。

金融市場はECB(欧州中央銀行)の追加緩和期待などをよりどころに安定化に向かっているが、現状程度のボラティリティであれば利上げに支障を来さないとも受け止められ、経済指標次第では12月に利上げに踏み切る可能性がかなり高くなったといえそうだ。

ただ、米国の12月利上げを織り込んでも金融市場が安定していられるかどうかは不透明である。8月の人民元切り下げや中国経済の先行き不安をよりどころに世界の金融市場は大きく動揺したが、中国経済を苦境に陥れた最大の要因に変化はない。

過剰投資抑制とそれに伴う内需減退の中、今夏、突如として中国の経済指標が悪化し始めたのは人民元の実効レート上昇によるところが大きい。実効レート急上昇を招いたのはドル上昇と中国の為替政策だ。ほぼドルペッグに近い通貨バスケット制の下、ドル上昇が中国経済の最大の懸念材料となった。利上げを控えた米国と、経済の伸びが弱まった中国のバランスを考えれば、人民元の「実勢」はもっと安くてもいい。中国人民銀行も人民元を「実勢レートに近づける」ために切り下げを行ったと発表した。