金融引き締めが

不動産バブル崩壊のリスク

それが、世界的な金融引き締めである。米連邦準備制度理事会(FRB)はインフレを退治すべく急ピッチで利上げを進めてきた。物価の高止まりが続けば、利上げが長期にわたる可能性もある。

すでに変調は表れている。日本の不動産にリスクマネーを投じてきた外資系ファンド、とりわけ欧米系の不動産投資ファンドが、投資に対して慎重な姿勢に転じた。金利上昇によるマネーの逆回転は、不動産大手のビジネスモデルに影響を及ぼしかねないのだ。

「日本一の大家」を目指す住友不動産は、自社で手掛けたオフィスビルや商業施設などに入居するテナントからの賃料収入(インカムゲイン)が主な収益源だ。

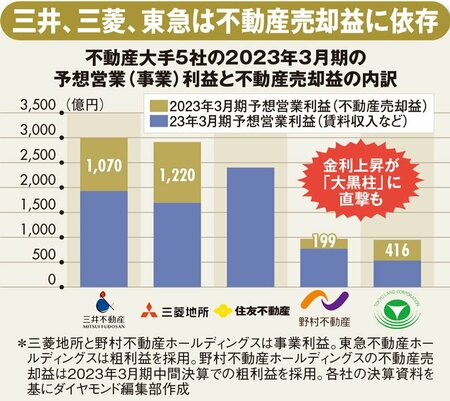

これに対し三井不動産、三菱地所、野村不動産HD、東急不動産HDはインカムゲインに加え、資本効率を高めるために不動産売却益(キャピタルゲイン)も収益の大きな柱にしている。自社で開発したオフィスビルや物流施設などの物件を一定期間保有し、自社グループの上場リート(不動産投資信託)や機関投資家などに売却する利益がこれに当たる。

4社(三井、三菱、野村、東急)の営業利益のうち、キャピタルゲインは3~4割を占める。22年3月期に三井不動産、三菱地所が過去最高益を記録したのはキャピタルゲインの押し上げがあったからだ。

この収益構造にこそ、死角が存在する。そもそも不動産大手のキャピタルゲインが好調なのは、歴史的な低金利に支えられているからだ。金利が上昇すれば資金調達コストが上がり、買い手は“高値”での物件取得に二の足を踏む。金利上昇は、活発だった不動産市況に冷や水を浴びせかねないのだ。

不動産大手のある幹部は「今の好調な業績は、全て低金利によるもの。少しでも金利が上がれば、一気に潮目が変わる」と警戒。金利上昇が「稼ぎ頭」を直撃すれば、不動産大手の勝ち筋も崩壊する。

不動産市況は東京五輪・パラリンピックを境に下落するといわれていたが、いまだに上昇を続ける。23年は不動産バブル崩壊のリスクと向き合う一年になりそうだ。

Key Visual by Kanako Onda, Graphic:Daddy's Home