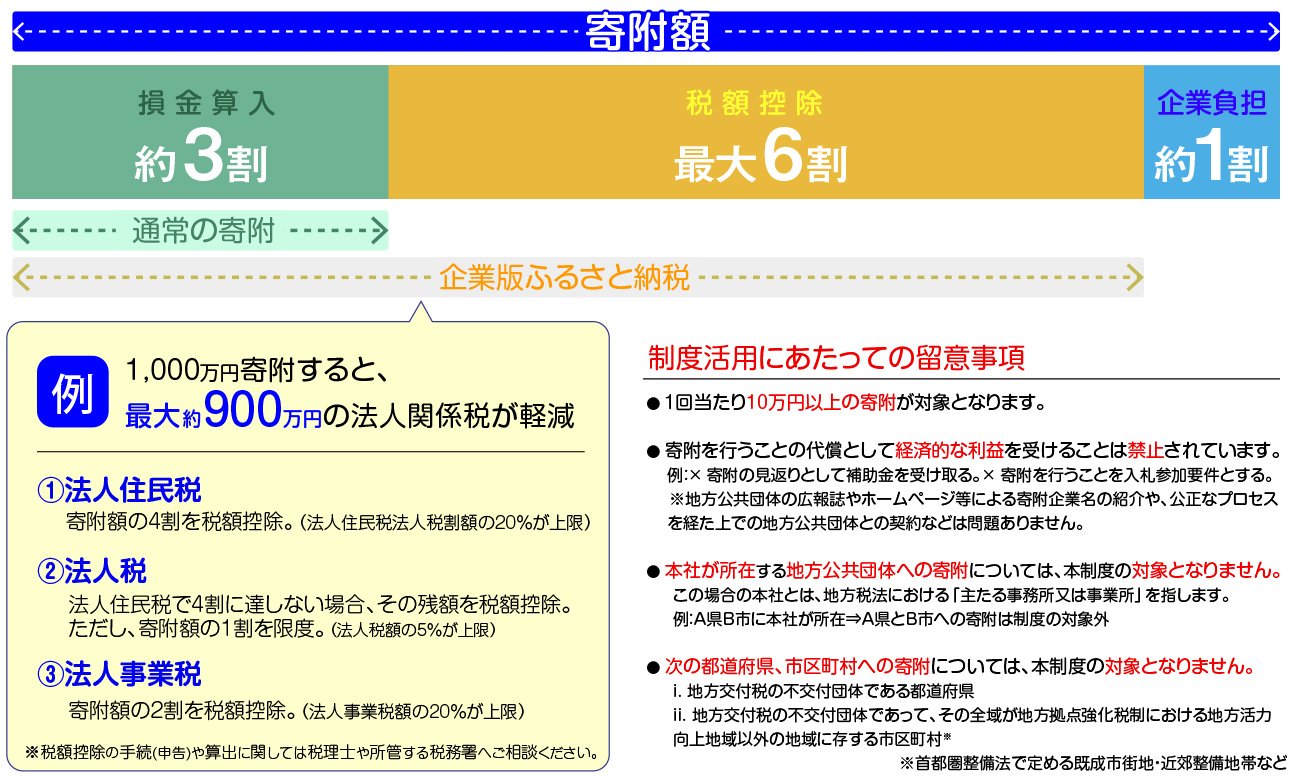

最大で約9割の法人関係税が軽減される

企業版ふるさと納税制度は、16年度に創設。その目的は、企業(民)の力を活用して、官民連携によって地方創生を進めていくことにある。人口減少や少子高齢化が進み、地域経済が縮小する中で、地方公共団体だけで地域課題を解決することは難しくなっている。

その一方でSDGsへの関心の高まりを背景に、地域の社会課題の解決に積極的に取り組む企業や人材が増えている。こうした民間の資金や人材を地方に還流させることで、地方創生の取り組みを深化させようというのが狙いなのだ。

制度上の大きなポイントは、企業が地方公共団体の行う地方創生の取り組みに寄附を行った場合、法人関係税の税額控除があることだ。通常の寄附では損金算入で約3割の税が軽減されるが、企業版ふるさと納税として寄附を行うと、さらに寄附額の最大6割の税額控除を受けることができる。つまり最大で寄附額の約9割が軽減されることになり、例えば1000万円の寄附を行うと、最大約900万円の法人関係税が軽減されることになる。

ちなみに、寄附企業への経済的な見返りは禁止されているが、地方公共団体のホームページや広報誌などでの寄附企業名の紹介や、公正なプロセスを経た地方公共団体との契約などは可能となっている。また企業版ふるさと納税には、寄附による支援だけでなく、専門的知識やノウハウを持つ人材を地方公共団体などへ派遣する「人材派遣型」(人件費も含めた寄附額の最大約9割に相当する税の軽減あり)もある。