久木田 一つは、網羅的かつ統合的な見地に立てているか、ということです。M&Aというディールにおいては議論すべき点が多岐にわたり、広く深い専門性が必要になります。つまり、抜け漏れのない対応が極めて重要であり、これが欠如していると、ディールをスムーズに進めることはできません。

もう一つは、M&Aの捉え方です。M&Aを一過性のイベントと捉えてしまうと、成果を出すのが難しくなります。プレディールの段階で「なぜこのM&Aが必要なのか」を考え、M&A成立後のポストディールでは、当初描いたシナジーが発揮され、企業価値が向上したかどうかを検証する。そうした「前後」の領域にしっかり関心を払えるかどうかも、非常に重要なポイントです。

PwCコンサルティングのパートナー・久木田光明氏(左)とPwCアドバイザリーのパートナー・香川彰氏

PwCコンサルティングのパートナー・久木田光明氏(左)とPwCアドバイザリーのパートナー・香川彰氏

香川 M&Aに取り組む際の目線が「内向き」なのか「外向き」なのか。これによっても、結果は大きく変わってくると思います。「内向き」というのは、企業がどのように合併するかに注目することです。一方で「外向き」とは、それぞれの事業の立場ではなく、事業を組み合わせることで生まれる共通の価値を見据え、議論していく姿勢を指します。この違いが、成否を分ける一つの要因になってくるでしょう。

――では、実際に事業会社がM&Aを考えるときに、押さえるべきポイントは何でしょうか。

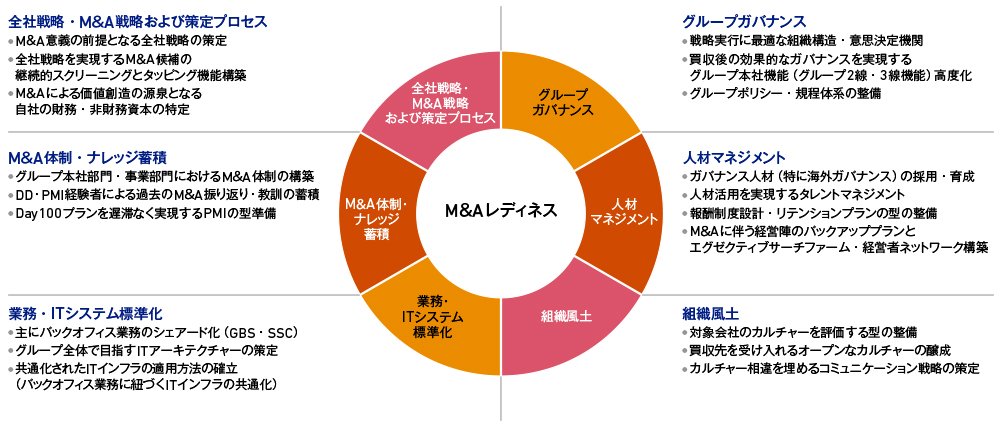

久木田 先ほどの二つのポイントを踏まえた上で、M&Aを成功に導くためのケイパビリティーを持つことが必要になります。私たちはそれを「M&Aレディネス」と呼び、大きく六つのカテゴリーを定義しています(図1)。

一つ目は「全社戦略・M&A戦略および策定プロセス」です。これはプレの領域に当たり、M&Aの目的を確認し、全社戦略におけるM&Aの意義をしっかりと確認することです。

二つ目は「M&A体制・ナレッジ蓄積」。M&Aを推進する専門組織を構築し、そのノウハウやナレッジを蓄積することが重要になります。

三つ目は「業務・ITシステム標準化」です。業務やシステムの標準化を進めておくと、統合がスムーズに進展します。

四つ目は「グループガバナンス」。特に海外企業とのM&Aでは、しっかりとしたガバナンス制度を構築することがリスク管理につながります。

五つ目は「人材マネジメント」です。異なる組織の人材の受け入れに向けて、育成や評価の基盤を統一しておく必要があります。

そして、六つ目が「組織風土」になります。M&Aにおいては、実はカルチャーの融合が最も難しいといわれており、オープンなカルチャーにしていくことが肝要です。

これら六つは、M&Aの前後を含むプロセス全体の基盤になる組織機能、言い換えるなら「M&Aを継続的に成就させるための組織機能」といえます。

M&Aで持続的に価値を創造する「Transact to transform」

――その「M&Aレディネス」を全て満たしてもなお、事業会社側には課題が残ると想像しますが、実際にどのようなことがネックになるのでしょうか。