外国人投資家の買いが期待できる

来期増益で割安サインが点灯する銘柄とは

前述のように、高市政権による政策期待などをカタリストに、日経平均の予想PERは20倍を超えています。

そして予想PER20倍台で迎えた衆院選……、結果は、自民党の歴史的圧勝でした。「株高要因だ!」とムードはさらに高まり、日経平均の史上最高値は5万8000円台に切り上げました。

では、誰が買ったの?答えは「外国人投資家」です。

今年に入り、初めて日経平均が予想PER20倍を付けたのが1月13日。それ以降の投資主体別売買動向を見ると、日本の個人投資家は5週間で約1兆円の売り越し。年金を含む信託銀行は約1.8兆円の売り越しでした。

にもかかわらず、何でこんなに上がったのか。この間の外国人投資家は約2.6兆円の大幅買い越しだったからです。

この手口だけから分析すると、高市人気で自民党に票を投じた日本人が多かったのは間違いない一方、日本の個人投資家は、「投票はするけど、これ以上株価が上がるとは思っていない」というような行動を取ったわけです。自民党圧勝の翌週から大幅に売り越しているわけですから……。

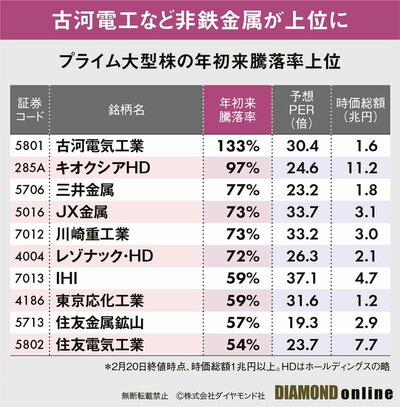

投票権のない外国人の買いに支えられる日本株ですが、この間に大幅に買い越した外国人がどんな日本株を買ったのか?それに関しては、この間に上がっている株を買い越したという見方で間違いありません(下図)。

年初来騰落率の高い大型株(時価総額1兆円以上)を見ると、「THE重厚長大」という企業が並んでいますね。業種でいえば「非鉄金属」が断トツ人気です。「ガラス・土石製品」業種の日東紡も大人気化していますが、こんな光景は数年前まで想像もできませんでした。

物色の決め手には、足元の業績や来期以降の業績に関するカタリストもあるわけですが、外部要因ではAIディスラプションも大きかったといえます。

米アンソロピックの最新のAIツールにより、既存のビジネスが破壊されるAI脅威論が市場を席巻。ソフトウエア関連株が売られるわけですが、逆にハードウエア株に資金が流れる壮大なロングショートが東京市場でも持ち込まれたとみられます。

また、この時期のパフォーマンス格差要因で大きかったのが、決算発表でした。業績ポジティブサプライズ株の買われ方が本当にすごかったのです。

中でも、値上がり率上位で唯一、時価総額10兆円を超えているキオクシアホールディングス(285A)は鮮烈な印象を残しました。日本トップクラスの人気株であり、株価もトップクラスの上昇率です。

期待と不安が入り交じったキオクシアの第3四半期決算は、AIによる決算スコアでは“マイナス判定”となるような数字でした。

でしたが、市場が見るのは次の四半期のガイダンスです。「第4四半期のガイダンス、めちゃくちゃすごいぞ!」となり爆上げしました。

第3四半期の四半期ベースの営業利益は1447億円でしたが、第4四半期は4400億~5300億円になると開示したのです。これは前期の通年分(4530億円)を第4四半期だけで超えてしまうボリューム感です。今期の通期予想も7170億~8070億円と出ており、これも市場予想を大幅に上ブレました。

見通しが強い最大の要因は、NAND型フラッシュメモリーの販売単価の大幅上昇にあります。データセンター・エンタープライズ向け比率が高まったことで、営業利益率(いわゆるマージン)が第3四半期の26%水準から50%水準に跳ね上がるようなのです。

もし、この第4四半期レベルの販売単価、販売量が維持され、マージンも同水準なら、来期の営業利益は約5000億円×4で「2兆円級もあり得るんじゃないか?」という仮説が立つわけです。

この決算発表時点での来期の営業利益コンセンサスは約1兆5500億円でしたが、今回の決算の開示を見て、「2兆円余裕で超えるでしょ!」にアナリストも軌道修正。コンセンサスの来期営業利益は約2兆3400億円まで一気に切り上がりました。

結果、キオクシアの今期予想EPSは832円ですが、来期コンセンサス予想のEPSは2952円に大ジャンプ。そうなると、26年3月期のキオクシアの予想PERは30倍弱ですが、27年3月期コンセンサス予想ベースでは10倍割れまで急降下します。「全然割高じゃない!」って話になるわけです。

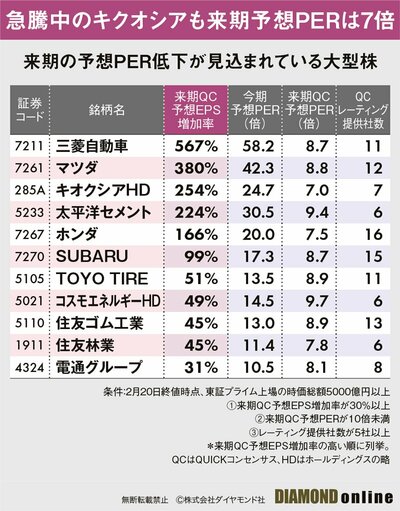

日経平均が今期予想ベースで予想PER20倍を超えた今、5月に発表される3月決算企業の“ガイダンス”のハードルは上がっています。言い換えると、投資家の評価を獲得するには来期の利益成長は必須です。

そこでアナリスト予想を基に、来期の増益が期待できる企業をピックアップしたのが下表です。

具体的なスクリーニング方法について触れておきましょう。最初に東証プライムに上場する企業の中で、海外勢もストレスなく資金を入れられそうな大型株(時価総額5000億円以上)を選びます。

その上で(1)来期のQUICKコンセンサス(QC)で予想EPS増加率が30%以上の企業を対象として、(2)来期QC予想ベースのPERが10倍未満になる割安株、そして、(3)QC予想を作るアナリストの数が5人以上(証券会社5社以上)の企業のみを残しました。

キオクシアも入ってきますが、来期大幅増益で予想PERが10倍を下回りそうとなると、全部で11銘柄だけでした(2月20日終値時点)。来期予想PERやEPS増加率の数字をもう少し緩くすると銘柄数が増えるので、カスタマイズされてもいいかもしれません。

今期予想PERでは日経平均同様に手が出なくても、来期の利益成長でPERが大幅低下するならば話も変わってきます。そんな“キオクシア的解釈”が当てはまる大型株に注目です。

Key Visual by Noriyo Shinoda, Kanako Onda, Graphic:Daddy’s Home