医療系団信にも注目

民間住宅ローンを借りる際には、団体信用生命保険(団信)への加入が要件となる。フラット35などでは任意だが、死亡・高度障害時にローンの残債が全額弁済されるため、必ず入っておきたい。

昨今では、この通常の団信に加え、「がん」などの特定疾病で一定の状態となった場合にも弁済が行われる「新しいタイプの団信」の取り扱いが広がっている。

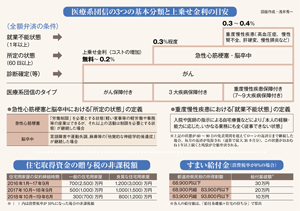

これらの「医療系団信」は、右図で示した3つのタイプに大別される。

いずれも加入できる年齢等に制限があり、一般的には保険料の負担が別途発生する(ローン金利に保険料分を上乗せして、返済額に含めるタイプが主流)。

融資実行後約90日の免責期間経過後に、生まれて初めて「がん(上皮内がんは除く)」と診断確定された場合、どのタイプでもローンの残債が全額弁済される。その後、健康を回復しても返済は免除される点が魅力だ。

ただし、メガバンク等の一部や住信SBIネット銀行の「重度慢性疾病保障付き(7~9大疾病)では、「がん」に対しても「就業不能状態」が1年以上続いた場合が弁済の要件とされている。

他の「重度慢性疾病保障付き」や「3大疾病保障付き」においても、がん以外の疾病に対する弁済のハードルはかなり高い(フラット35などに付保できる「3大疾病付機構団信」は除く)。

「がん保障付き(がん団信)」は、コストも低いため、最も加入を検討したい。上乗せ金利がゼロの金融機関もあるので確認しよう。