住宅を買うときは、物件の価格に注目して検討するだけでなく、併せて住宅ローン商品も検討することを忘れてはいけない。果たして将来にわたり「余裕で返せる」設定になっているだろうか。現金で買うごく少数派を除けば、住宅取得とは、住宅と住宅ローンという、ダブルの買い物を意味するからである。

住宅ローン金利は

低下の最終局面

「住宅ローンは住宅の所在地や、利用者の年齢、年収要件などが、金融機関等の設定する要件に合致していれば、どこに申し込むのも自由です。業者提携ローンが提示する金利優遇より、もっと金利水準の低いローンがほかにあるかもしれません。何より提携ローンは、期間『35年』で提案されることが多い。ここが問題です」(ファイナンシャルプランナー・浅井秀一氏、以下同)

提携ローンが「35年設定」になっているのは、毎月の返済額が少なくなり、審査に通りやすいから。しかし現在、住宅ローン商品の金利差は昔ほど大きくなく、実は「返済期間の選択」が大きくものをいう状況になっている。

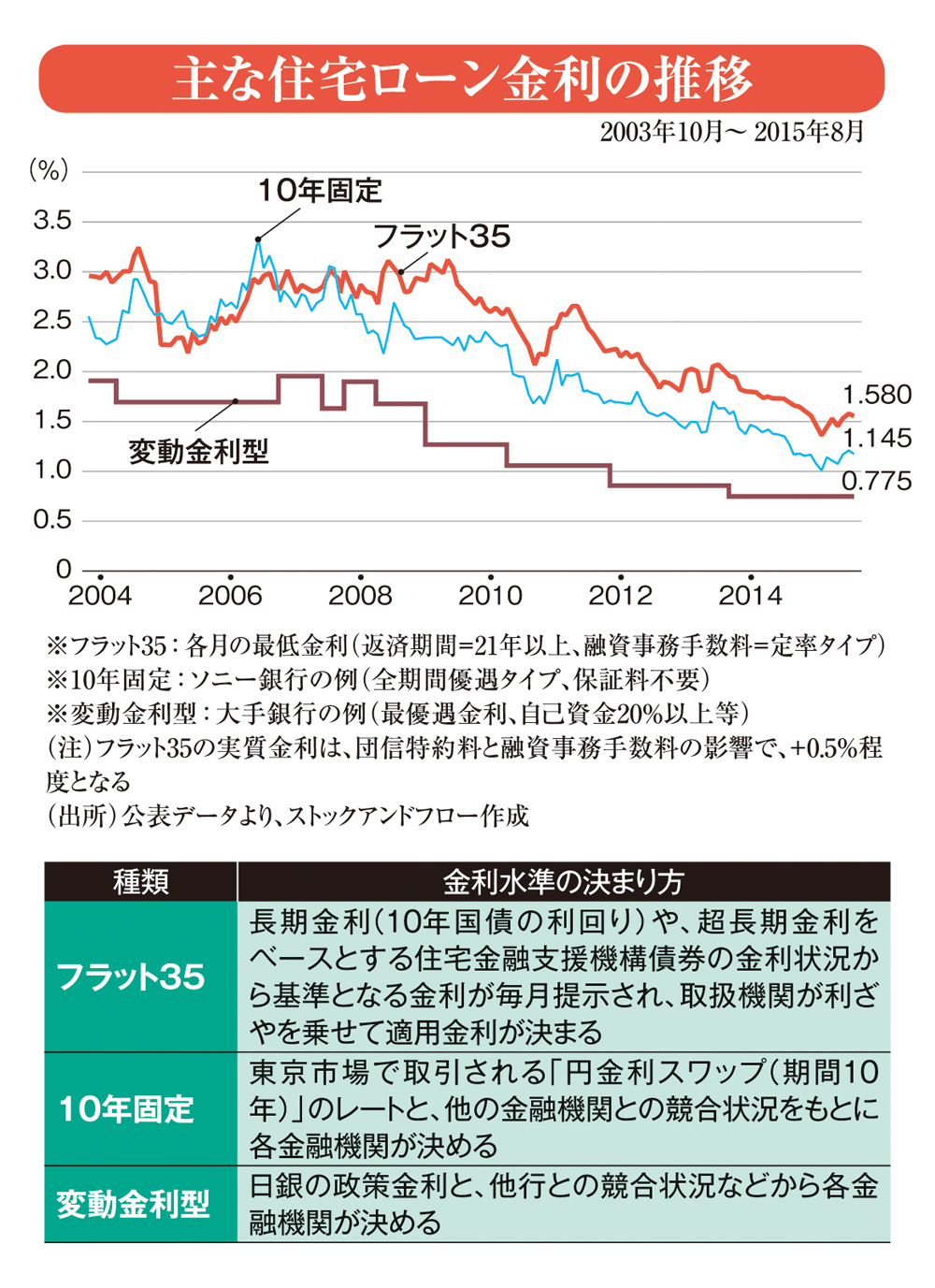

「長期固定金利のフラット35を例にとると、金利水準が初めて1%台になった2012年7月から、2年半で0.4%も下がっています。現在の金利水準はもう下限に達したといってよいが、しばらくの間は過去最低水準が続くでしょう。しかし、金融機関はもう限界にきているのも事実です」

これまで住宅ローンを借りる人は、金利が下がれば「借り換え」によって、そのメリットを享受できた。しかしこれから借りる人は、借り換え効果は期待できず、借りたローンと一生付き合って返済することになる可能性が高い。

「だから、とりあえず審査に通りそうなローンにして、あとから見直そうという安易な選択は避けるべき。最初に真剣に比較検討して選ぶことが大切です」