事業寄与度や収益貢献度が低い不動産を所有・使用し続けることは、企業の体力を奪い、不測の事態のボトルネックになりかねない。そのような不動産があった場合には、長期的視点で最適化を目指す必要がある。不動産全体が体力を生む、つまりキャッシュを生む構成に組み替えるのだ。このときに重要な判断材料となるのが、不動産の「収益性」と「流通性」である。収益性は、持っているだけで収益を生むかどうかを指す尺度であり、流通性は収益に関係なく売却しやすいか、つまり、必要なときに資金化しやすいかどうかを示す。

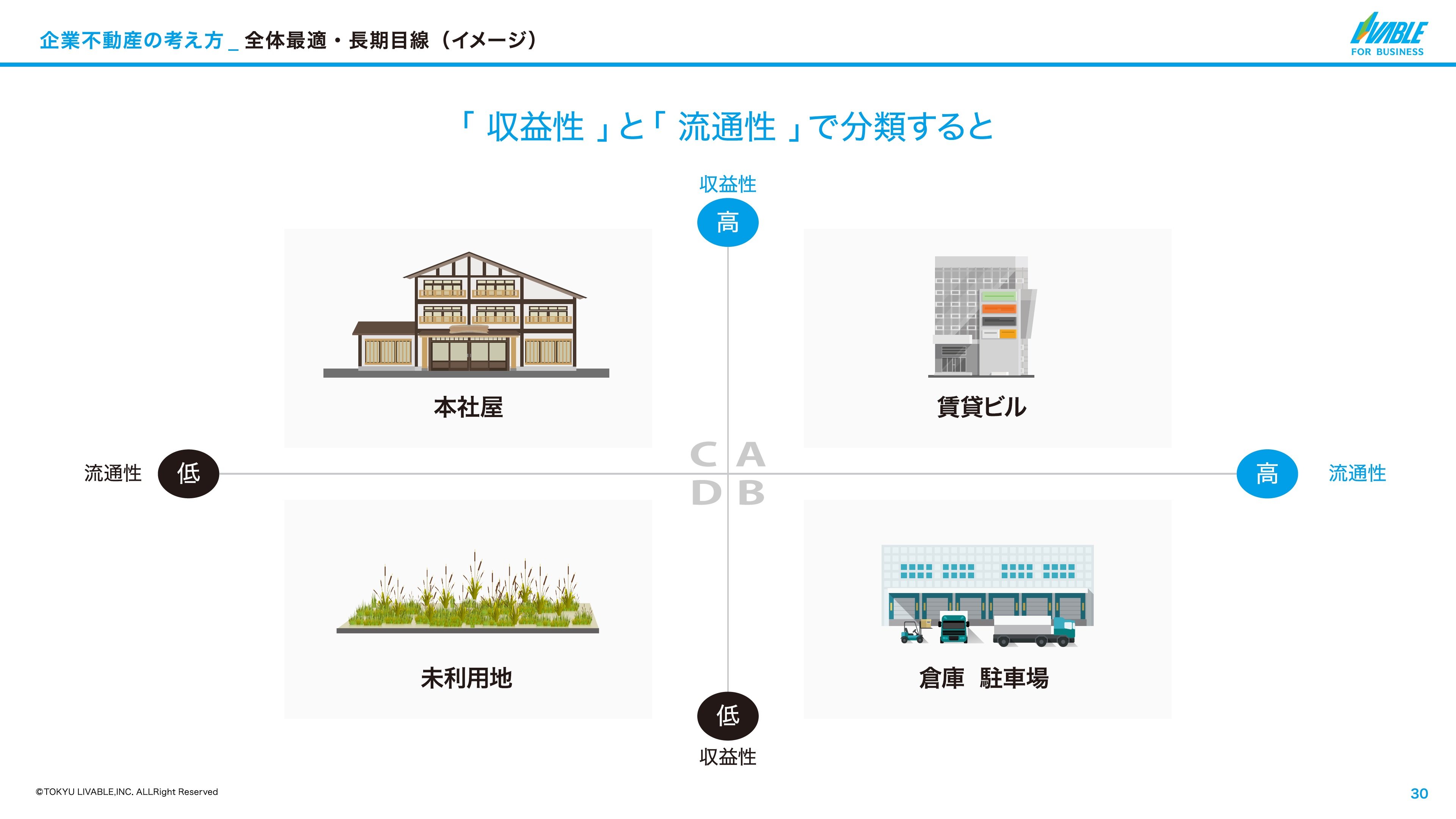

参考までに、ある企業が保有する不動産を収益性と流通性で分類した例が下の図だ。例えばDのような、収益を生まず、売却しようにも買い手がいない未利用地は、企業にとってお荷物な状態だ。管理が行き届かなければ近隣からのクレームや事故にもつながりかねない。Cの本社屋も、収益があるうちはよいが、流通性が低い場合にはいざというとき資金化できず、将来的な不安が存在する。一方、Bのような流通性が高い資産は、資金化してしまい、自社が必要な分だけ賃借に切り替えるのも一手だ。資産として手放したくなければバリューアップや他者へ賃貸するなどして収益向上を図りたい。いずれのケースも、見て見ぬふりをして放置していてはいけない。

企業が持つ不動産を「収益性」(縦軸)と「流通性」(横軸)で分類した例。

企業が持つ不動産を「収益性」(縦軸)と「流通性」(横軸)で分類した例。

企業不動産の構成を見直して、キャッシュを生む構成に

さらに具体例として柿沼氏が紹介したのは、地方の飲食料品メーカーの実例である。同社は業界大手ではあるが、競合が増え、主力商品の売上が減少して本業の先細りを心配していた。そこで、本業とは別に安定収益を求め、賃貸不動産の購入を検討していた。

検討の結果、同社は東京都心に店舗付き賃貸マンション一棟を購入する。地元での購入という選択肢もあったが、年月が経った後の資産価値を考えると、都心なら大きく下がることはなく、むしろ地価の上昇も見込め、流通性を維持し、売却することになっても困ることはないだろうという判断だ。

同社は、購入した店舗付き賃貸マンションのうち、店舗部分を自社直営のアンテナショップとした。不動産収入による安定収益を得ただけでなく、人気の高い地域に出店したことで、ブランドイメージが上がり、店舗で顧客から直接意見を聞けるようになり、それが商品開発にも役立つようになったという。さらに、自社の従業員には、都心の職場という新しい選択肢を提供することもできた。