対中60%関税は新政権発足早々に実施か

物価上昇で実質GDP▲0.3%~▲0.5%押し下げ

足元の米国景気は堅調だ。良好な雇用・所得環境を受けて個人消費が増加しているほか、世界的な生成AI需要の拡大を受けてハイテク産業の生産や投資も好調だ。これまで家計を圧迫してきた物価高も収まりつつあり、目先の米国景気は底堅く推移すると予想される。

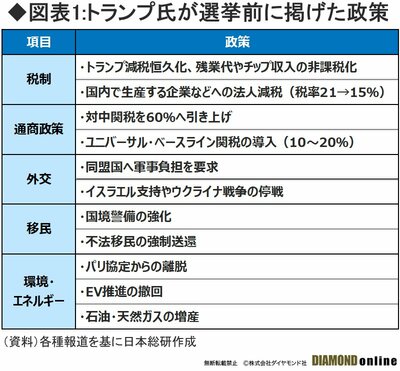

もっとも、トランプ次期政権が、選挙公約などで掲げた政策(図表1)をいつどのように実施するかによって、今後の米国景気は振れ幅が大きくなる見通しだ。

供給を阻害する主要な政策としては、関税の引き上げが挙げられ、需要を押し上げる政策としては、所得税や法人税などの減税が考えられる。今後の動向としては、2025年1月のトランプ新政権発足後間もなく、大統領権限で中国への関税が60%に引き上げられ、25年の米国経済を下押しするものの、減税法案の議会通過後、26年にかけて実施が見込まれる大規模な減税が景気を浮揚させる展開を見込んでいる。

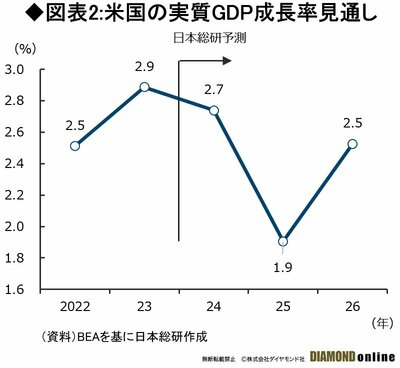

実質GDP成長率は25年に+1.9%へ減速した後、26年には+2.5%へ高まることをメインシナリオとして予想する(図表2)。

トランプ氏が掲げる関税政策は、自国産業を保護する効果がある半面、景気全体を押し下げる効果が大きいと考えられる。

選挙期間中の公約で、中国からの輸入品に60%の関税を課すほか、「ユニバーサル・ベースライン関税」としてすべての国の輸入品に10~20%の関税を課すといった政策を挙げた。さらに当選後には、メキシコやカナダへも25%の関税を課すことを示唆するなど、関税を対外的な交渉材料として用いる姿勢を鮮明にしている。

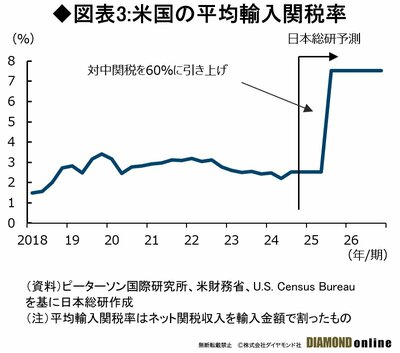

前述の実質GDP成長率見通しでは、関税政策のうち対中関税60%への引き上げだけを織り込んでいる。この政策は大統領権限で実行可能とみられ、比較的早期に実現すると想定している。対中関税の引き上げにより米国の平均関税率は、第1期トランプ政権時の18~19年の引き上げ幅を大きく上回る見通しだ(図表3)。

それを受けて、中国製品の価格が上昇し、米国の消費者物価は年間で0.5~1%ほど押し上げられると見込んでいる。物価上昇で家計の購買力が低下し、米国の実質GDP成長率は▲0.3%~▲0.5%ほど押し下げられると予想する。

FRB(連邦準備制度理事会)は12月FOMC(連邦公開市場委員会)で、3会合連続の利下げを決めたものの、インフレが再燃することで早ければ来春にも利下げを打ち止めにするとみられ、政策金利は26年にかけて4%台と、中立金利を上回る水準で据え置かれる見通しだ。

26年以降は減税や財政支出の効果

実質GDP成長率、1.5%押し上げ

一方でこうした関税引き上げによる景気下押し圧力は、26年以降は減税による押し上げ効果で打ち消されると考えられる。

トランプ氏は前政権時に導入した「トランプ減税」をすべての家計を対象に延長するほか、社会保障給付、残業代、チップ収入といった種々の所得も非課税とする案を打ち出している。また、国内で生産活動している製造業を対象に法人税率を21%から15%に引き下げるとしている。

これらの減税は25年末までに法案が議会を通過し、26年から実施されると想定している。「責任ある連邦予算委員会」の試算によると、トランプ氏が掲げる減税政策は今後10年間で財政赤字額を10.2兆ドル押し上げるとみられる。これにより、26年の実質GDP成長率は1.5%ポイント押し上げられると見込んでいる。

このうちトランプ減税の延長による押し上げ分は0.9%ポイントに上り、「財政の崖」は回避される。減税延長以外の社会保障給付の非課税化などの財政政策も、成長率を0.6%ポイント押し上げる。こうした需要の増加を受けて、ディマンドプル・インフレも再燃する可能性が高く、インフレ率は26年には3%前後で高止まりすると予想している。

「10%一律関税」導入なら

実質GDP成長率は▲0.6~1.2%押し下げ

ただこうした見通しは、トランプ氏がいつどのような形で政策を打ち出すかによって大きく変わりうる。第2期トランプ政権の経済政策は予見が難しく、想定以上に景気が下振れするリスクが大きいことには注意が必要だ。

下振れリスクの最たる例として挙げられるのは、ユニバーサル・ベースライン関税だろう。対中関税の引き上げと異なり、議会の承認を得る必要がある分、実現のハードルは高いとみられるが、導入されることになれば影響は大きい。

次期米国通商代表部代表への就任が予定されているジェミソン・グリア氏は、1974年通商法122条を根拠に大統領権限でユニバーサル・ベースライン関税の実施が可能との見解を示している。

ただ、同法による関税措置の効力は最大150日間に限られ、延長には議会の承認が必要となる。その他の法令でも、特定の国・地域や品目などを指定する必要があるとみられ、大統領の権限で一律の関税引き上げを実施することは難しいと考えられる。

とはいえ、トランプ氏肝いりのユニバーサル・ベースライン関税に固執し、通商法や関税法などを拡大解釈して実現を模索する可能性も排除できない。仮に、ユニバーサル・ベースライン関税が実現し、関税が世界一律に10%引き上げられる場合、米国の実質GDP成長率は▲0.6~1.2%ポイント押し下げられる可能性が高まる。

メインシナリオは、強い下振れリスクを内包している点に注意が必要だ。

減税で財政赤字対GDP比8.4%に拡大

インフレ再燃、長期金利7~8%に上昇!?

また、大規模な減税が実施されても、その財源が乏しい場合、財政赤字が拡大する。金融資本市場がそれを嫌気する場合、米国の長期金利が急騰するなどして、景気が押し下げられる可能性もある。

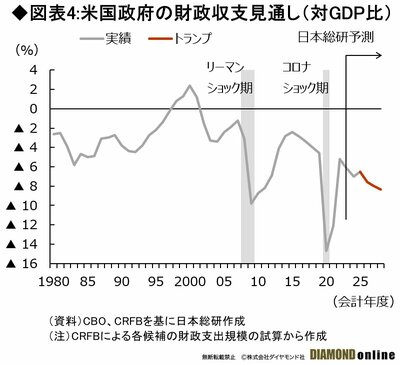

トランプ政策では減税額が大きい一方、歳入の増加分は関税引き上げなどにとどまり、収支の改善幅が小さい。その結果、トランプ政策による財政赤字額は28年にGDP比で8.4%に達するとみられる(図表4)。

これは、リーマンショックやコロナショックなどを除いた平時としては異例の大きさであり、財政赤字が問題視された1980年代の水準を大きく上回る。仮に、財政の持続性に対する懸念が市場で強まると、信用格付けの引き下げなどを通じて、長期金利に上昇圧力がかかる。

実際、トランプ氏の当選後、財政悪化が意識され、米国のタームプレミアムはプラス圏へ上昇している。さらに、FRBは国債保有の減額に着手しており、タームプレミアムは上昇しやすい地合いにある。80年代にはタームプレミアムが4%に達していたことを考えると、今後、財政赤字の大きさ次第で、長期金利は7~8%へ上昇する事態もあるだろう。

ドル円相場は26年にかけ150円近辺?

家計や中小企業の負担増、「好循環」阻害の懸念

トランプ政策はさまざまな経路を通じて、日本経済や産業にも大きな影響を及ぼす。とくに、製造業は打撃を受けやすい。関税引き上げを巡る不確実性の拡大がグローバルな設備投資を抑え、資本財などの生産が押し下げられる。また関税引き上げで米国や中国の景気が悪化することになれば、輸出減少を通じて製造業の生産が下振れする。

なかでも、産業機械や半導体装置、工作機械などの資本財セクターは販売に占める米中への依存度が高いだけに、その影響も強く受ける。資本財セクターは日本の基幹産業であるだけに、その業況悪化は経済全体に広がりやすい点に注意が必要だ。

また、米国でのインフレ高進や金利上昇が、円安を通じて中小企業や家計に悪影響が及ぶ可能性もある。トランプ政権下では米国のインフレ圧力の高まりから米国金利は高止まりするとみられ、ドル円相場は26年にかけて1ドル=150円付近で推移すると考えられる。

このまま円安が続けば、ようやく高まってきた賃上げ機運が阻害される恐れがある。円安進行は輸出企業に恩恵をもたらす一方で、家計や中小企業には輸入物価の上昇を通じてコスト負担を増やす。

日本経済は、中小企業の持続的な賃上げが、物価と賃金、経済の好循環実現のカギを握っているだけに、円安がそうした流れを阻む可能性には注意が必要だ。

(日本総研調査部マクロ経済研究センター研究員 立石宗一郎)