だが関税は比較的小規模なものだった。当時FRBの国際金融局長を務め、現在はアメリカン・エンタープライズ研究所(AEI)に所属するスティーブン・カミン氏は、関税の経済活動への影響について「(当時は)インフレ期ではなく、インフレを引き起こすようなものではなかった」と振り返る。

現在の米国は長引く高インフレを経験したばかりであり、関税引き上げがどのような形で実施されるにせよ、FRBの対応は今回は異なるものになる可能性が高い。

カミン氏は「価格を設定する側と支払う側は2018年当時と比べ、物価圧力にはるかに敏感になっている」と語る。同氏は、FRBが「関税引き上げに対して今回は前回よりもはるかに強い対応を示す」と予想しており、引き上げられた場合、金利を通常よりも高く維持するとみている。

まだ表面化していない政策結果を踏まえてFRBが金利を変更することはめったにないため、関税引き上げが実行に移されるまではFRBが対応に動くことは考えにくいとカミン氏は指摘する。

FRB当局者らは消費者調査と市場ベースの指標の両方から得られるインフレ期待を注視している。クリーブランド地区連銀のベス・ハマック総裁は今月のインタビューでその理由について、「人々はインフレがさらに上昇すると予想すれば、インフレを一層加速させるような形で通常とは異なる反応と行動を示す」ことを挙げた。

例えば、将来的にコストが上昇すると予想すれば、住宅の貸主はコスト上昇に先んじて家賃を引き上げることが考えられる。労働者は賃上げを求めて交渉するだろう。

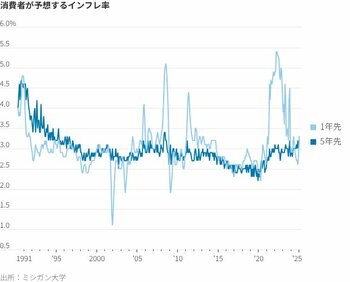

先週発表された米ミシガン大学の消費者調査では、人々が予想するインフレ率は11月の大統領選以降、上昇していることが示された。調査を実施した研究者らによると、消費者は将来の値上がりの影響を回避するために、自動車などの耐久消費財を今のうちに購入していると回答した。

投資家が予想する1年先と2年先のインフレ率はここ数カ月で上昇する一方、より長期的なインフレ期待には大きな変化がないことが2年物ブレーク・イーブン・インフレ率などの指標で示されている。