“キヤノン流”で収益性アップを狙うも

ハイエンドでは海外勢とバッティング

キヤノンメディカルは、東芝時代から国内の画像診断分野で強大なプレゼンスを発揮してきた。グローバル市場では米GEヘルスケアや独シーメンス・ヘルシニアーズ、オランダのフィリップスなど強豪の後塵を拝しているが、国内では海外勢を押しのけてCTのトップシェアをひた走っている。

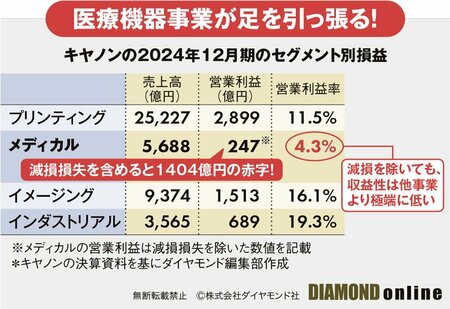

しかし、キヤノンは旧東芝メディカルを買収して以降、キヤノン本体とのシナジー創出に苦労してきた。買収以降、売上高こそ増加し続けているものの、稼ぐ力は低迷している(下図参照)。

医療機器事業の収益性の低さは、グループ内でも際立っている。売り上げでは複合機やカメラ事業に次ぐ規模だが、営業利益率は極端に低い(下図参照)。

なぜ、これほどまでに収益性が低いのか。競合のシーメンス関係者は、キヤノンの医療機器ビジネスについてこう語る。

「キヤノンのCTは、東芝時代から機器本体も保守・サービスも安値攻勢をかけてくるので太刀打ちできない。キヤノンは営業の人員がそろっているので、人件費もかさむはず。国内企業の“地の利”があるにしても、こんな値段でどうやってもうけているのか不思議なくらいだ」

この言葉のように、キヤノンメディカルが低価格でシェアを取りに行く営業スタイルを広地域で展開しているとすれば、利益率が伸び悩むのも無理はない。

これまでは、キヤノン本体はキヤノンメディカルの事業運営にあまり口出しをすることなく、事実上治外法権を認めていた。

だが、1651億円もの減損損失を計上するに至り、キヤノンの経営陣はついに重い腰を上げた。キヤノンメディカルをキヤノン本体と統合し、医療機器にも“キヤノン流”の事業運営を持ち込むことになったのだ。

キヤノン本体とキヤノンメディカルが一体化することで人材交流がより活発になり、医療機器事業の調達や生産、技術などにメスが入っていくことになる。実は、キヤノンメディカル側も歓迎ムードだ。同社関係者は「キヤノン本体がようやく統合を決断してくれた。キヤノン本体とメディカルで技術交流の加速が期待できるので、東芝出身のベテラン勢も今後に期待している」と話す。

医療機器事業にキヤノン流を持ち込むことで、高付加価値で収益性の高い機器を国内外の市場に投入していければ、売上高のみならず、営業利益率も大きく成長していくことになろう。

だが、V字回復を実現するのは容易ではない。前述のシーメンス関係者は、「今後キヤノン本体の経営陣の下で安値攻勢が見直されれば、価格ではなく付加価値で勝負することになる。高品質が売りの当社は、キヤノンとはむしろ戦いやすくなる」と自信を見せる。価格ではなく品質で勝負するのであれば、海外のライバルに劣らぬ商品力が求められるのだ。

キヤノンは医療被ばくを抑えて高画質画像を取得できる「フォトンカウンティング(光子計測)CT」をはじめ、ハイエンド装置の投入も進める。しかし、この領域はシーメンスなど海外勢とのバッティングが避けられない。

キヤノンが他事業で培ってきた技術やコスト管理など、あらゆる知見をメディカルに注入し、医療機器事業を収益の柱に育てることができるのか。旧東芝の人材とシナジーを発揮し、欧米のライバルに勝てるだけの競争力を生み出せなければ、巨額M&Aは失敗だったと言わざるを得ない。社員の期待に応えるためにも、キヤノンには早急に改革を実行に移し、結果を出していくことが求められる。