ガソリンの旧暫定税率廃止や

日銀納付金の減少は反映されず

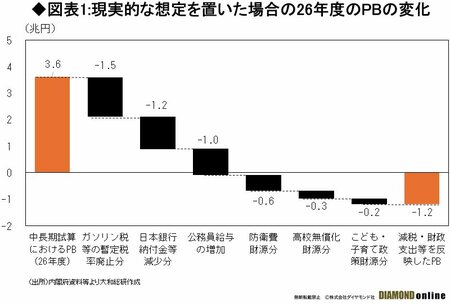

中長期試算では、賃上げと投資がけん引する「成長移行ケース」(実質成長率は2020年代後半に1%半ば、30年度以降も1%を安定的に上回る成長、全要素生産性上昇率が過去40年平均の1.1%程度まで高まるシナリオ)と、「過去投影ケース」(ゼロ近傍の過去の成長数値を投影し、中長期的に実質0%台半ば、名目0%後半台の成長、全要素生産性上昇率が直近の景気循環の平均並み、0.5%で推移するシナリオ)で、今後、10年程度の経済財政の展望をしている。

そのもとで、PBについては、2025~26年度にかけて、24年度の税収上振れや名目成長率が堅調に推移する一方、歳出改革努力が継続されるということで、26年度は3.6兆円、対GDP比0.5%の黒字になる姿になっている。その後、成長移行ケースでは黒字幅が拡大、一方で過去投影ケースでは縮小する見通しだ。

PB黒字化という目標が最初に掲げられたのは01年6月で、当時は小泉純一郎政権だった。試算通りにいけば、25年程度かけてようやく目標達成となる。

だがこの財政見通しは楽観的であり、以下の六つの理由から黒字化の実現は容易ではない。

第一に、ガソリン税・軽油引取税の旧暫定税率(特例税率)の廃止が想定されておらず、1.5兆円程度、歳入が減少する可能性がある。ガソリンの旧暫定税率については、与野党間では25年内の廃止が合意されているが、中長期試算ではこの点を織り込んでいない。1リットル当たり25.1円で、税収は1兆円規模だ。

これに代わる財源として、法人税の引き上げや自動車走行税などが与野党間で協議されているが、結論は出ていない。

また地方税である軽油引取税の旧暫定税率(1リットル当たり17.1円で、税収は0.5兆円程度)の廃止は合意には含まれていない。だが、日本維新の会や国民民主党は廃止を訴えており、今後の協議や政治の動向によっては廃止される可能性がある。

仮に、ガソリン税・軽油引取税の両方とも旧暫定税率が廃止され、財源が手当てされない場合、1.5兆円程度の歳入減となる。

第二に、日銀から政府への納付金や納税額の減少が想定されておらず、1.2兆円の歳入減の可能性がある。

中長期試算が見込む26年度の日銀納付金は0.9兆円程度と考えられる(25年度予算から名目GDP並みで伸びると想定)。ただし、日銀が金利を引き上げていく過程では、日銀が民間銀行に支払う準備預金の利払費(付利)が増大する。

保有国債などからの収益もあるが、これまでほどには収益を上げることができなくなる。日銀が赤字に転落すれば、納付金は消滅するだろう。納付金の3分の1程度の法人税も納めているが、赤字になるとそれも困難だ。その結果、26年度の政府の歳入は1.2兆円(納付金0.9兆円+法人税0.3兆円)程度、減少する可能性がある。

第三に、公務員給与の引き上げにより、歳出が1.0兆円程度増加する見込みだ。8月7日の人事院勧告により、25年度の国家公務員の月給は平均3.62%引き上げられ、賞与も増加することとなる。

地方公務員の給与もこれに準じて引き上げられる場合、財務省と総務省の試算によると、国・地方の歳出増は1.0兆円程度に達する。中長期試算は8月7日に公表されたので、この影響は試算に反映されていないとみられる。

防衛費や高校無償化などの支援も

安定財源は見通せないまま

第四に、防衛費の財源も不明確だ。政府は23年~27年度に防衛費を総額43兆円に増額し、その財源として、歳出改革や決算剰余金、特別会計からの繰り入れなどの税外収入を活用した「防衛力強化資金」と法人税や所得税、たばこ税の税収を充てるとしている。

だが中長期試算では、26年度以降の防衛費増額分の財源については、法人税やたばこ税の税制措置などを除いて具体的な想定を置かず、国の一般会計の「その他収入」が増加することを想定している。試算の計数表を詳細に見ると、26年度の「その他収入」が0.6兆円程度、その前後の年度と比べて不自然に増えている。

つまり、この部分が26年度は防衛費の財源として想定されていると考えられるが、実際には「その他収入」の具体的な財源は決まっていない。

第五に、高校無償化にかかる0.3兆円の歳出増の財源が手当てされていない。自民・公明・維新の合意によって、25年度には高校の就学支援金(公立・私立共通)の支給対象世帯の所得制限が撤廃された。26年度以降は私立高校に対する支給上限額が引き上げられ、これに関する所得制限も廃止される。

この加算に必要な財源は0.3兆円程度だが、中長期試算は「安定財源が確保されることを想定し、PBに影響を与えない」としている。しかし、現時点では安定財源については何も決まっていない。

第六に、こども・子育て政策強化のための歳出増の財源0.2兆円の捻出も未定だ。政府は、「こども・子育て支援加速化プラン」の実施が完了する28年度までの複数の財源を示している。規定予算の最大限の活用などで1.5兆円程度、歳出改革による公費節減で1.1兆円程度、そして支援金制度の構築で1.0兆円程度だ(合計3.6兆円程度)。

しかし、このうち公費節減は十分進んでおらず、現状では0.2兆円ほど不足する可能性がある。

これら六つの要因を合計すると、PBを4.8兆円程度、悪化させる。中長期試算では26年度のPB黒字幅は3.6兆円とされているが、これを反映すると1.2兆円の赤字だ(図表1)。

世界的にも少数与党のもとでは

政府債務対GDP比は上昇

1.2兆円程度の赤字はGDP比にすると0.2%程度だ。収支はおおむね均衡しているとも考えられ、過度に懸念する必要はないかもしれない。しかし、少数与党・多党化の時代を迎えた日本の政治状況では、さらなる歳出拡大圧力がかかるだろう。今後の政治動向次第では、一層のPB赤字の拡大も考えられる。

グローバルに見ても、政治的な分断は財政の健全性に悪影響を与えることが指摘されている。2016年のIMFの分析によれば、与党が議会を掌握している場合と比べて、そうでない場合は政府債務対GDP比が6%ポイントほど高くなるという。

自分たちの支持者に向けた政策の実現に努めるのは、与党だけでなく野党も同じだ。支持者の多くは負担減・給付増を求めるため、歳出や減税が過剰となりやすい。とりわけ、イデオロギー的な立場が異なるほど与野党間の合意形成が妨げられ、政府債務に増加圧力がかかる。

日本では、与党とイデオロギーが大きく異なる野党ばかりではないが、合意形成は容易ではないだろう。当面の試金石は25年度の補正予算の編成だ。

石破首相は、9月5日、秋に物価高などに対応する経済対策をまとめる意向を改めて表明したが、自民、公明両党は参議院選では、歳出規模が3兆円台半ばに上る給付金を主張した。所得制限をかけるなど給付対象の見直しも議論されているものの、実現すれば多額の歳出となる。一方で野党は、規模や対象品目が異なるものの消費税減税を掲げた。

与党が減税に賛同する可能性は低いとみられるものの、補正予算成立のためには一定の譲歩を余儀なくされる可能性も否定できない。いずれにしても、補正予算の規模が肥大化する可能性がある。

24年度の補正予算は13.9兆円だった。内閣府によるとそのうち5.8兆円が25年度に歳出を繰り延べられ、25年度のPBの黒字化は困難となった。25年度の秋も同規模の補正予算が編成されれば、26年度のPBに大きな影響を与えることは必至だ。

財政再建への支持、カギは現役世代間の格差是正

低所得層の恩恵少ない日本の再分配政策

政府債務残高対GDP比が200%を超える水準である日本は、財政の持続可能性が危ぶまれている。質の高い公共サービスや社会保障制度を維持するには、できるだけ早期にPBの黒字化を達成し、中長期的にも黒字を継続する必要がある。

そのためには、財政健全化に向けた国民の支持が不可欠だが、財政再建についての有権者からの十分な支持が得られているとは言えない状況だ。そのため、政治は増税に及び腰になり、給付金などのバラマキ型の経済政策が採用されやすい。

財政健全化への支持が少ない理由として、現役世代のなかに、生活水準にゆとりがない中で、公共サービスや社会保障による恩恵を実感しにくい人たちが多いことがあると考えられる。

日本の再分配政策は、高齢者には配慮してきたが、現役世代や現役世代の間の格差是正にはあまり力を入れてこなかった。現役世代の低所得層に対する給付が少ないままで負担が増えるのであれば、財政健全化に対する支持は広がりにくい。

世帯収入300万円層は7%の純負担

OECD平均では8%の給付受ける

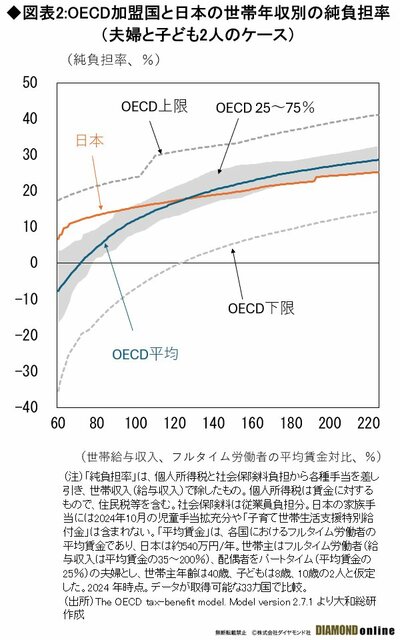

図表2は、個人所得税・社会保険料負担から政府による家族手当・就労給付金・社会扶助などを差し引き、世帯年収で除した純負担率についてみたものだ(世帯主が40歳で、夫婦と子ども2人のケース、以下同じ)。

日本はOECD加盟国(データが取得可能な33カ国)の中でも、純負担率の累進性が弱いことが確認できる。

例えば、年収がフルタイム労働者の平均賃金の9割程度(日本では約500万円)以下の世帯では、日本の純負担率は高く、OECD加盟国の75%の国々を上回る。また、世帯収入が平均賃金の6割(約330万円)の場合、OECD平均では政府から世帯収入対比で8%の給付が受けられるのに対して、日本では逆に7%の純負担が生じている。

日本の低所得層の人々は、税や社会保険料の負担が重く、政府からの給付の恩恵は感じられていないのではないか。そのような状況では、政治が財政健全化のためにさらなる負担を求めても、低所得層の人々の賛同を得ることは難しいだろう。

中・高所得層の負担増は理解得られる

所得税累進強化や現役世代の給付拡充

他方、中・高所得者の負担は比較的軽い。年収が平均賃金対比で135%(日本では年収約730万円)以上の世帯では、OECD平均と比べて日本の純負担率は1~3%程度低い。

日本は、個人所得税の体系を見直し、再分配機能を強めることを検討すべきだ。現役世代の低所得層に対する給付を厚くすれば、政府の財政運営に対する低所得者層の支持も広がり、財政健全化に対する有権者の理解も得られるのではないか。

そのためには、所得控除の見直しや、所得税の累進性を強化することなどが有効だろう。現在の所得控除は、収入に応じて適用される控除が大きくなる仕組みだ。そのため、高所得者ほど適用される控除額が大きくなり、再分配を低下させることが指摘されている。所得控除にはさまざまなものがあり、その仕組みも複雑であるが、可能なものは税額控除に移行させるべきだろう。

税額控除は、算出された税額から一定額を直接差し引くものだ。所得に影響を受けないため、再分配機能への影響も小さい。さらに、所得が少ないために税額控除を全額活用できない人々に対しては、その分の給付を行うこと(給付付き税額控除)を検討してもよいだろう。

累進性の強化については、中・高所得者層の負担増に対する反発も予想される。だが、一般に、中・高所得者層は、低所得者層よりも社会保障の充実や財政再建のための増税を許容しやすい傾向がある。所得税や社会保険料負担をOECD平均並みにするために、中・高所得層は収入の1~3%程度の負担増となるが、その程度であれば、財政運営への支持が全体として大きく損なわれることはないと思われる。

当面、PB黒字化に向けては、まずは補正予算でのバラマキの抑制や減税の回避が必要だが、中長期的には、所得税の累進性強化と現役世代への給付拡充が必要だろう。そうすることで、財政健全化に向けた政策も支持されやすくなると予想する。

(大和総研主席研究員 末吉孝行)