26年の堅調シナリオに「二つの死角」

AI企業、急ピッチの投資に見合う収益確保できるか

AI投資が国内総生産(GDP)に占める割合は、現状ではまだ数%だが、成長率に占める割合は9割以上との試算もある。26年も、引き続き旺盛なAI関連投資が続くとしたら、26年も今年並みの経済成長となるだろう。

いまの株式市場も、投資競争を追認しており、ハイパースケーラーがAI投資計画を引き上げるたびに、株価が上昇している。またセクターによって強弱はあるが、AI実装による生産性上昇が経済成長を押し上げるとも期待されている。

AI投資以外にも、米経済の堅調を予想する要因はある。

労働市場では、AI導入の拡大や関税インパクトの吸収のために、求人需要の軟化が予想されるものの、移民流入の減少という供給減少もあり、失業率はさほど高まらないため、景気後退を引き起こすほどの悪化にはならないとみられている。

またトランプ政権に近いエコノミストなどからは、夏に成立した「一つの大きい美しい法」(OBBBA)と呼ばれる減税法案による減税効果が26年から顕在化するとの期待も聞こえる。

だが、「大きなダウンサイドリスク」が二つある。

一つは、屋台骨となっているAI関連投資とそれに付随するテック株上昇の持続性に対する懸念だ。

これほどまでの急ピッチで進む投資に見合う収益をハイパースケーラーたちは生み出すことができるのか、というものだ。足元では、この疑念からテック株が一時急落する局面も見られる。

例えばOpen AIは今後1兆ドルの投資をしていくと表明しているが、足元の収入は、使用者のわずか5%ほどが購読している有料プランなどから得る130億ドル/年にとどまっている。

アルトマンCEOは、この収入を5年間で1兆ドルの支出に見合うレベルまで引き上げる計画だ。同社はこれまでの購読プランの他に、購買補助システムやクラウドサービスといった新たなサービスや、同社のAIを活用した新たなハードデバイスを開発しようとしている。

また他のテック大手同様に、広告での収入も検討しているといわれているが、アルトマンCEOはマネタライズが喫緊の優先課題ではない、と断言している。AI企業の実際の収益が株価に追いつくのはまだ先の話になりそうだ。

特定企業を中心にした“循環取引”に危うさ

株高・富裕層依存の消費、AIバブル崩壊すれば逆回転

また、AIバブルの懸念を膨らませているもう一つの要因は、AIエコシステム間での循環取引に似た出資と購買の関係だ。

例えばOpen AIは、半導体大手のNvidiaから1000億ドルの出資を受け、それを元にNvidia製半導体を大量に購入しようとしている。また、マイクロソフトからは130億ドルの出資を受け、同額のクラウドコンピューティングのサービスをマイクロソフトに発注している。

こうした関係は、米国内外のAI企業やデータセンター開発企業を巻き込み、徐々に大きくなりつつある。しかしコアとなるAI開発は依然、特定の企業に依存している。その企業の収益性が期待通りに実現しない場合、出資企業など全てが損失を被ることになる。

さらに問題視されているのが、新興AI企業がこうした循環取引を通じ、あたかも自社のAI技術が、金融市場で信認され、巨額な契約に耐えうる企業かのように見せることができることだ。

それによって、今後は自己資本だけではなく、融資を通じた資金調達によるAI投資が増えていくと予想され、バブル懸念はますます高まるだろう。

ほかにもAIなどの関連問題では、急ピッチで進むデータセンター建設に対し、半導体技術の進歩の方が速いため、収益増加よりも資産償却のペースの方が速くなるとの懸念もくすぶる。また電源や送電網の能力不足によって、新設されるデータセンターに電力が確実に供給されるのかという問題も出てきている。

すでにデータセンターによる需給タイト化により電力料金が値上がりし、政治問題化している。特に2026年には中間選挙を控え、電気料金抑制のためにデータセンター建設ラッシュにワシントンからブレーキが掛けられる可能性もある。

また生成AIにより子供が自殺に導かれるという批判も出始めている。そもそも現在の大規模言語モデルの増強という道が、AGI達成の正しい解なのかという疑念もくすぶっている。現在のAIブームがバブルとしてはじけてしまうことを回避するためには、技術面だけではなく、金融面や政治面でもクリアすべき点は多い。

米国の消費市場は、高止まりする物価などの影響で低所得者層の消費が限定される一方、株高の恩恵を受けている富裕層の消費によって支えられる構造、いわゆる「K字型」の消費傾向が強まりつつある。

AIバブルが崩壊することになれば、その富裕層の購買力を直撃する可能性があり、米国消費を急激に冷やしてしまうリスクもある。

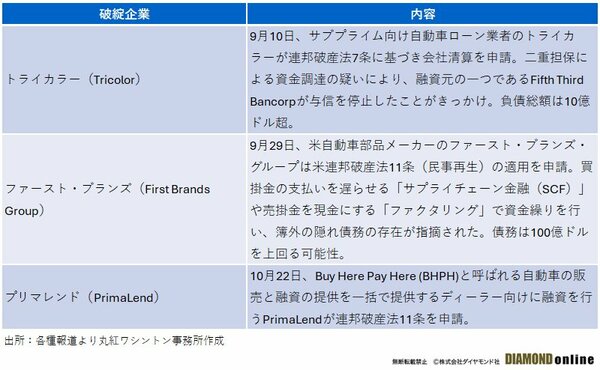

自動車ローン業者や部品会社の破綻相次ぐ

不透明な資金調達や隠れ簿外債務

米経済の大きな下振れリスクの二つ目は、クレジットリスクだ。

特に最近は、自動車ローン業者や自動車部品会社が破綻するケースが相次ぎ、自動車産業におけるクレジットリスクが意識されやすくなっている。

9月にサブプライム向け自動車ローン業者のトライカラーが会社清算を申請、同月末には大手自動車部品ファースト・ブランズが民事再生の適用を申請した。10月に入っても、自動車ディーラー向けに融資を行うプリマレンドが破綻した(図表1)。

自動車産業で信用不安が高まっている特定の理由は現時点で見当たらない。ただ、トライカラーやファースト・ブランズのケースの場合、不透明な資金調達方法が問題視されている。

両ケースでは、同一の債権や担保が複数の融資契約で使われている可能性がある。自動車部品や低所得者向け自動車販売の独特な取引形態に隠れて、当局や貸し手が実態を把握しきれていないリスクが自動車産業では大きいことが、今回明るみになったともいえる。

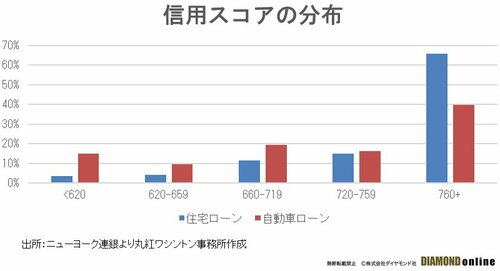

そもそも自動車が生活必需品に近い米国では、低所得者層の間でも自動車の購買需要は高い。そのため信用力が高くない購買者に対する融資、いわゆる「サブプライムローン」の割合が大きい。

ニューヨーク連銀が公表している家計債務の統計では、住宅ローンと自動車ローンでの借り手の信用スコア(300-850で判定。高いほど信用力が良い)の分布は、図表2が示すように、自動車ローンの方が信用力の低い層への貸し出し割合が多い。

もちろん業界ではその分、貸し手は厳密な審査を行い、返済が滞った場合は担保を即座に回収できるシステムを構築していたが、今回はそうしたシステムへの過信が、あだとなった側面もある。またここで生まれる債権は、低所得者層にも自動車利用の手段を提供するビジネスとして、ESG投資対象にもなっていた。

今回のトライカラーの破綻により、JP Morganなど大手金融機関が損害を被っているほか、同様に損害を被ったBlackRockはESGファンドを解散するという動きも出てきている。

また近年は、オンラインでの中古車販売やローン申請が増えてきたことにともない、詐取した個人情報をつなぎ合わせ架空の個人情報を作成する合成ID詐欺の影響が、自動車ローン産業の間で大きくなりつつあるといわれている。

信用調査会社Trans Unionの調査では、25年時点で合成ID詐欺により組成された自動車ローンは2700億円(18億ドル)にも達すると指摘されている。

自動車ローンの信用不安拡大すれば

低所得層の雇用や生活に影響

米国の自動車ローン残額は1.7兆ドルと、住宅ローン(13兆ドル)と比べると1割強の規模だが、学生ローン(1.7兆ドル)と同規模で、クレジットカードローン(1.2兆ドル)よりはやや多い。

自動車ローン産業での信用不安が拡大すれば、金融機関への影響もさることながら、自動車を使えなくなる低所得者層の雇用や生活への影響も大きいだろう。

今回のケースで、独特な商慣習やサブプライム層の購入者がもともと多い産業で、お金を貸す方も借りる方も不適切な手法に依存している事情が垣間見えてきたが、これらが氷山の一角なのかどうか、は今後も注意が必要だ。

商業用不動産でも、融資の際の担保差し入れが適切ではなかったという理由で、金融機関が投資家を訴えるケースが起きている。いずれもシステミックリスクを引き起こす規模ではないが、こうしたケースを受けて、金融機関などが手元の債権に対するレビューを強化し、その結果、新たな不正の発覚や信用力の弱い貸出先への融資を絞るなど、クレジット市場が緊縮化することが26年にかけて非常に大きいリスクだ。

AIバブルもクレジットリスクも、いつ顕在化するか予想することが難しいが、26年を通していずれにおいてもリスクの大きさや顕在化する可能性に変化が起こることは間違いない。それらをしっかり分析することは、26年以降の米国経済を見通すうえで非常に重要なポイントだ。

(丸紅米国ワシントン事務所 シニアリサーチマネージャー 阿部賢介)