恐怖指数低下で市場安定

堅調な米消費とAI需要

ボラティリティを示すVIX指数(恐怖指数とも呼ばれる)は一時25を超える水準まで上昇していたが、直近では16.6まで低下し、株式市場は落ち着きを取り戻してきた(図表2参照)。

マクロデータでは、米国の消費の先行きはインフレや雇用環境の緩やかな悪化に伴い懸念されているものの、週次で確認できる小売りデータを見る限り消費意欲は衰えていない。11月最終週の消費は前年同期比7.6%増と強かった(図表3参照)。

米国の感謝祭に当たる週であり、ブラックフライデーの消費は堅調であったことが分かる。11月に全米小売業協会には「米消費者心理に慎重さは見られるものの、根本的な強さは維持されている」とし、年末商戦は前年同期比3.7~4.2%増との予測を開示していたが、現時点ではそれを上回る推移となっている。

AI企業のバリュエーションや収益性に対する懸念は今回が初めてではない。これまでも断続的に浮上してきていたし、今後も消えることはないだろう。四半期ごとに業績を確認していくしかない。そういう意味において、7~9月期はAIデータセンターへの設備投資がしっかり収益につながっていることが確認できた決算だった。

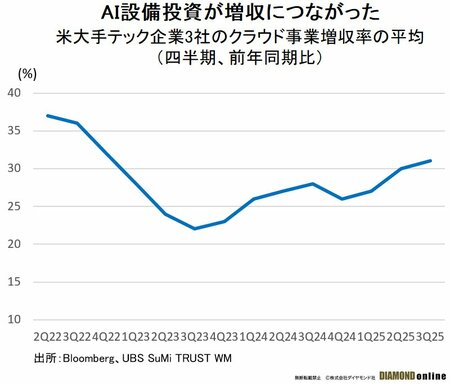

クラウド事業で大きなシェアを持つ米大手テック3社の7~9月期の同事業の売り上げは平均で前年同期比31%増と、1~3月期27%増、4~6月期30%増から増収率の加速が確認できた(図表4参照)。

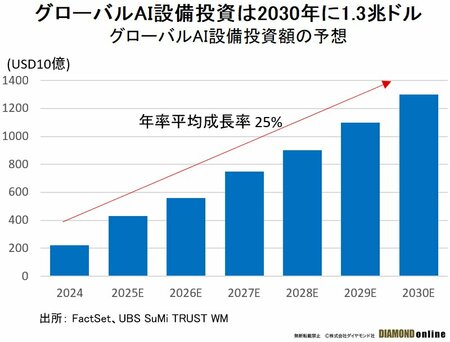

米大手テックは強い需要を背景にAI設備投資の計画を前期に続き増額し、積極的な投資姿勢を緩める気配はない。われわれは、世界のAI設備投資額は24年の2200億ドルから30年に1.3兆ドルの規模へ、年率平均25%で拡大すると予想する(図表5参照)。かなりの拡大ペースに見えるかもしれないが、世界で時価総額最大のGPU半導体大手メーカーは30年に2.0兆~2.4兆ドルの市場規模を予想している。

設備投資増加でも

テック企業の資金は豊か

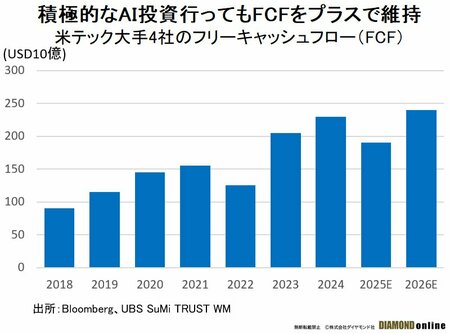

もう一つの株式市場の懸念は、過剰な設備投資により負債が増加し、バランスシートが毀損するのではないかという点である。米テック大手4社(マグニフィセント7からメーカー製品を持つ会社を除く)のフリーキャッシュフローはプラスを維持している(図表6参照)。

これは、本業で稼いだキャッシュから事業維持や成長に必要な設備投資を差し引いた後の資金を指す。つまり、積極的な投資を行ってもなお余剰資金があることを示している。少なくとも、グローバルAI設備投資額の70~80%を占める米大手テック企業においては、設備投資がバランスシートを圧迫している様子はないといえよう。

最後にバリュエーションである。11月の株価調整で米AI関連企業、半導体株(SOX)指数およびナスダック指数はピークから平均19%、13%、8%下落した。株価調整によって、マグニフィセント6(マグニフィセント7から電気自動車メーカーを除く)の平均PER(株価収益率)は26倍まで低下した(図表7参照)。

23年以降で25倍近くまでPERが低下したのは23年10月の米金利急上昇時、24年9月の米景気後退懸念、25年4月の関税ショック時である。今回はそこまで大きなショックがない中でのバリュエーション調整であった。今後もAIによる業績拡大が期待できる中、バリュエーションには割安感が出てきたといえる。

われわれはS&P500指数のEPS(1株当たり利益)は25年の前年比11%増益に続き、26年も10%増と2桁増益を予想する。業績拡大がけん引役となり26年の株価上昇を見込んでいる。セクター別には、テクノロジーに加え、金融、ヘルスケア、コミュニケーションサービス、公益が魅力的だと考える。26年はテクノロジーセクターからその他のセクターへ物色の裾野が広がるかに注目する。

2ページ目5番目の図表:グローバルAI設備投資額の予想 → 米大手テック4社のフリーキャッシュフロー

(2025年12月22日14:45 ダイヤモンド編集部)