Photo:EPA=JIJI

Photo:EPA=JIJI

中東紛争の長期化懸念で、世界の株式市場は原油高、供給網不安、金利見通しの変化に揺れている。日本株もリスクオフに見舞われているが、過去の局面を振り返れば、不確実性の上昇後は様子見を経て回復に向かう傾向がある。短期と中長期で有望セクターを分けて見極めることが重要になる。(UBS SuMi TRUSTウェルス・マネジメント ジャパン・エクイティ ストラテジスト 小林千紗)

短期と中長期に投資視点を

分けて銘柄選択を行う

日本株および世界の株式市場を取り巻く環境は、中東紛争が起きて以来日々変化している。株式市場の物色もそれに伴い変動している。

現時点(3月27日)では、トランプ米大統領から、イランのエネルギー施設攻撃の一時停止期間の延期(10日間、米国時間4月6日午後8時まで)やイラン政府と協議中との発表がある一方で、イラン政府からは協議を否定する発信が行われている。これらの報道に対し、原油価格や株価は一喜一憂する状況が継続している。

我々は、米国・イランの双方の経済にとって、これ以上紛争を長引かせることはメリットよりデメリットのほうが大きいと考えている。そのため、紛争は数週間以内に決着を迎えると想定し、北海ブレント原油価格は9月までに1バレル=85ドルに向けて緩やかに低下していくと想定している。

しかし現実は、いつ事態が好転するのかは定かではなく、悪化する可能性も否定できない。また、紛争の行方が定かになったとしても、その後の金融市場を取り巻く環境は、2月中旬までとは異なると考えられる。

加えて、プライベートクレジット市場への懸念、米大手テックに対するAI設備投資の過剰懸念、SaaSの死などいくつかの懸念事項が混在している。

このような不確実性の高い環境下では、投資家は現時点で分かる情報をもとに、確率が高いと考えられるシナリオを想定し投資戦略を立てることが求められる。そのシナリオをもとに、事態が収束した後の世界の姿を想像しつつ、短期・中長期に投資視点を分けて銘柄選択を行うタイミングであると考える。

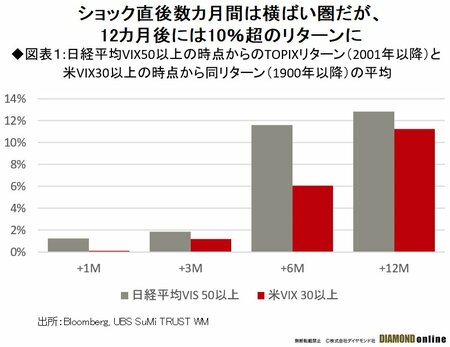

過去の日本株のパフォーマンスから見て取れることは、急激に不確実性やボラティリティー(VIX指数)が上昇した後は、市場がリスクオフ→様子見ムードになる傾向が強く1カ月、3カ月後まで株価は横ばい圏で推移する傾向がみられることだ。(図表1参照)。

一方、事態が終息、状況が明らかになるにつれて株価は回復傾向に向かい、TOPIXの6カ月、12カ月後のリターンは10%を超えていた。

今回のケースでは、日経平均VIXは3月9日に57と、昨年米国関税発表時4月7日の58ぶりの高水準まで上昇した。米VIXは3月27日には30へ上昇し、昨年関税発表時(最大52)ぶりの高水準となった。

次ページでは、現時点で分かること、もしくは確率が高い(確からしい)と想定されることを挙げ、日本株の中で相対的に優位になるそこに関連するセクターを取り上げる。