Photo:PIXTA

Photo:PIXTA

11月にS&P500は上昇はしたものの、AI関連急騰の反動や利下げ確率低下、米政府閉鎖解除後にインフレ高進などを示唆するような市場が嫌うデータが発表されるのではないかという懸念で市場には重苦しい空気が漂った。しかし、感謝祭商戦の堅調さ、AI設備投資増加が企業業績を拡大させ、2026年も株価は上昇し、テックに加える形で金融やヘルスケアなどへ物色が広がると見込まれる。(UBS SuMi TRUSTウェルス・マネジメント ジャパン・エクイティ ストラテジスト 小林千紗)

11月にAI投資過剰懸念などで

株価は調整

11月のS&P500指数は何とかプラスで終えたものの、株式市場には何となく重苦しい空気が残っている。年末ラリーが期待できるのかは定かではない。だが、2026年も株式市場にとってはポジティブな環境が続くとみている。

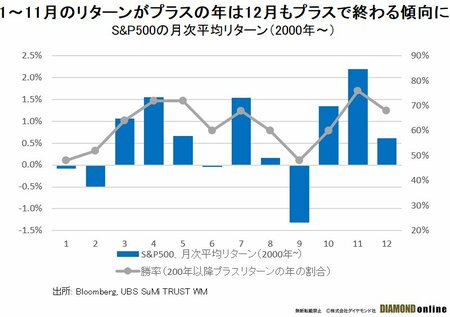

ちなみに、2000〜24年の25年間でS&P500指数の12月のリターンがプラスの年は17回、68%を占める。また、1〜11月累計リターンがプラスの年(18回)のうち、15回(83%)は12月のリターンもプラスで終えた(図表1参照)。

11月の株式市場は、強気相場の中での自然な調整(息抜き)だったと考えている。過去2カ月のAI関連株が主導した株価の急上昇、想定以上に好調な7~9月期決算を終えて目先のカタリスト(編集部注:相場を動かす材料)不足から、いったん利益を確定したい投資家もいたであろう。

加えて、10月末のFOMC(米連邦公開市場委員会)以降、12月の利下げ確率が低下したことで、株式市場の不確実性が上昇したこと、11月上旬の米政府閉鎖解除に伴い各種データが開示されてくることに対する(悪いデータが出てくるかもしれないという)不安感が、買い意欲を抑えた。

さらに、AI企業のバリュエーション拡大への懸念、AI設備投資が過剰で本当に売上高の拡大につながるのかとの不安などが関連株を大きく押し下げた。

しかし、12月FOMCでの利下げ確率は11月中旬に29%まで低下したものの、12月3日時点では91%まで上昇した。次回会合での利下げはおおむね織り込み済みといえ、利下げ期待の回復とともに株価も底打ちしている状況である。

25年末以降の株式相場はどう推移するか。次ページでは、データを検証しつつ予測する。