中小型株にはPBR1倍割れ企業がゴロゴロ

“東証改革”は26年もポジティブ材料に?

TOPIXの構成銘柄から上位500銘柄を除いたのがTOPIXスモールです。その中でも、TOPIXスモールバリューは「PBR等に応じてスタイル区分をバリューに分類した銘柄で構成される指数」とJPX(日本取引所グループ)の開示資料で説明されています。

TOPIXという指数に関連して使われる“グロース”や“バリュー”は、PBRが高いのがグロース、PBRが低いのがバリューという定義になっています。

ちなみに、JPXの開示資料によると、TOPIXスモールバリューの11月末時点の構成銘柄数は787。時価総額の平均は874億円で、中央値は624億円だそうです。

そして、構成銘柄のPBR平均は0.87倍、配当利回りは2.74%ということでした。25年がAI相場だったことは疑いのない事実ですが、そんなことは関係なく「低PBRで高配当利回りの割安なプライム銘柄を選んでおけば優勝」だったということです。

結局は25年も「投資の王道をひた走っていた一年」だったわけです。

ちなみに、TOPIXスモールバリューの指数構成銘柄でウエート1位は、地方銀行の第四北越フィナンシャルグループ(7327)。この株の年初来騰落率は12月22日終値時点で+71%(!)。すご過ぎます。これだけ上がってもまだPBRは0.81倍の低PBR株です。

2位のUACJ(5741)の年初来騰落率は+51%、3位の石油資源開発(1662)は同+35%、4位の阪和興業(8078)は同+45%、5位の東京きらぼしフィナンシャルグループ(7173)は同+91%。めちゃくちゃ高パフォーマンスです。SNSで言うところの「こういうのでいいんだよ」ってやつですね。

東証が全ての上場企業、特に「PBR1倍割れ」の上場企業に対し、改善策を要請したのは23年3月です。改善要請では、企業価値の向上に向けた取り組みが求められ、低PBR企業に対しては株価に対する意識改革が求められました。この当時、「TOPIX構成銘柄の約半数がPBR1倍割れ」でしたが、その事実を知らなかった外国人投資家が、日本株に関心を持つきっかけになったと知られています。

株主還元の積極化が進み、自社株買いを行う企業が増加。日本株の最大の買い手が自社株買い(投資部門別では「事業法人」)という構図は固まっています。

配当性向の引き上げだけでなく、株主資本に対してどれだけ配当を出すかを示すDOE(株主資本配当率)なる指標も有名になりました。特に大型のPBR1倍割れ企業が、東証の圧力に背中を押されるように株主還元をパワーアップ。投資家の関心事も、四半期決算の中身より、株主還元増強策の有無に向かっていった印象もあります。

そうした変化により、低PBRのバリュー株の株価は底上げされました。25年12月19日時点では、PBR1倍を下回る東証プライム銘柄の比率は35%まで低下しています。

例えば、超大型株でPBR1倍を割れていたところを見ると、メガバンクは平均で1.3倍台になり、総合商社も1倍割れは皆無となり伊藤忠商事は2倍台になりました。25年に爆上げしたゼネコンも平均2倍の高PBR業種に変貌しました。

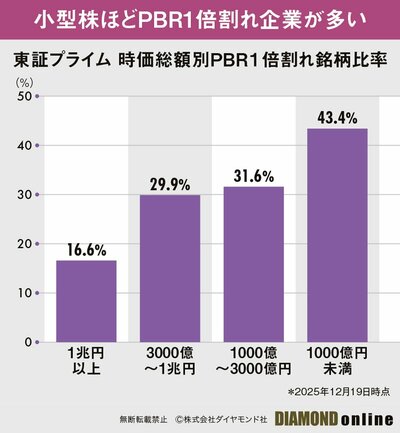

大型株からは低PBR卒業組が相次ぎ、時価総額1兆円以上の銘柄におけるPBR1倍割れ比率は25年12月19日時点で16.6%まで低下しています。ただし、先行してPBR1倍割れ企業を減らしたのは大型株で、まだまだ中小型株にはPBR1倍割れ企業がゴロゴロあります。

時価総額が小さくなるにつれて、PBR1倍割れ銘柄の比率は上昇。TOPIXスモールバリューに該当するような時価総額1000億円未満の株でいえば、いまだ43.4%がPBR1倍を割れています。

ある米系証券では11月のレポートで、株式相場の長期リターンを試算。日本に対しては8.2%上昇と、米国や欧州を上回るパフォーマンスになるとの試算と併せて、「東証改革による配当性向の改善が支え」と説明しています。

また、別の米系証券の12月のレポートでは日本株について、「東証改革は継続中、自社株買いは過去最高水準」にある点を指摘。東証改革から3年近くになりますが、“東証改革”は26年も日本株のカタリストにカウントされているようです。

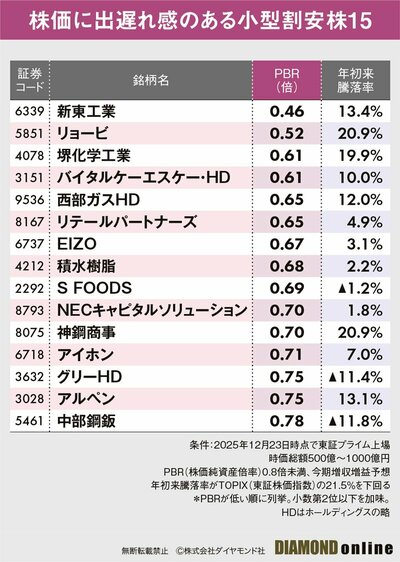

下表はTOPIXスモールバリューの平均的な時価総額を参考にして、プライム上場の時価総額500億~1000億円の銘柄を対象にスクリーニングを実施したものです。スクリーニング条件はPBRが低いスモールバリュー株に絞り、業績堅調(今期増収、最終増益予想)かつ、対TOPIXで25年のパフォーマンスが出遅れている銘柄です。

この条件で残ったのは全15銘柄でした。株主還元の増強策やTOB(株式公開買い付け)が期待でき、そして金利上昇局面にも強いバリュー株。発掘しがいも、見直し余地もまだ十分あるプライム市場の小型バリュー株に26年も注目です!

Key Visual by Noriyo Shinoda, Kanako Onda, Graphic:Daddy's Home