伏線は「2025年版国家安全保障戦略」

「中核的な国益の保護」を前面に

伏線はあった。昨年12月上旬に公表された「2025年版国家安全保障戦略」(NSS)だ。

NSSでは、戦略目標としては、「中核的な国益の保護」が掲げられている。

実現に向けた基本原則としては、(1)国益を中核的な安全保障上の利益に絞り込む、(2)他国の内政には不干渉、(3)自国の利益になるなら相手国の体制が異なっても良好な取引関係を維持、(4)どの国も世界や地域を独占的に支配できないよう勢力均衡維持、(5)(超国家機関に対する)国家主権の優位―などの内容が並んでいる。

バイデン政権下で公表された前回22年版NSSでは、戦略目標として「自由で開かれ繁栄し、安全な国際秩序」「民主的価値の保護」が掲げられ、基本原則には「共通の課題の解決のための強固な国家連合を構築」といった内容が含まれていた。

こうした安定した国際秩序や普遍的な価値観への志向性、国際社会におけるリーダーシップといった要素は、まったく消えている。

そのうえで、25年版における戦略対象の地域的な優先順位は、西半球、インド太平洋、欧州、中東、アフリカという序列となっている。

西半球への関わり方については、モンロー主義の「トランプ・コロラリー(トランプ的再定義)」という言葉が使われている。モンロー主義とは、19世紀初頭の植民地競争のなかで当時のモンロー大統領が、米国は欧州の既存植民地には関わらないが、欧州も西半球に関わるべきではない、という相互不干渉を唱えたものだ。

こうしてみると、トランプ政権のNSSは大国間の勢力圏争いのような世界観のなかで、米国も一プレーヤーとして振る舞うことを宣言しているように読める。

それが、「米軍を使う」という衝撃的な形で現実のものとなった、というのが年初のベネズエラ攻撃の意味合いといっていい。

「西半球」を米国の最重要勢力圏に

戦略的自律性に乏しい日本は自由度低下

西半球を米国の最重要勢力圏と位置付けるもとで、トランプ大統領はグリーンランドの領有方針を明らかにし、1月17日には、領有に反発する欧州8カ国に対して、2月1日から10%、、さらに6月1日から25%の関税を賦課するとも発表している。

ほかにも、大統領本人を含む政権要人からは、キューバやメキシコ、コロンビアなどの名も、米国の「中核的な国益」の保護の対象地域として挙がっている。影響力を強める動きは想定しておかねばならないだろう。

国際秩序が大国間の勢力圏争いのような様相を呈する場合、戦略的自律性に乏しい国々の意思決定の自由度は下がる。

米国が想定しているとみられる中国やロシアなど別の勢力圏との境目に位置する日本は、安全保障面で対米同盟から離れることはできない。食料・エネルギーなどの自給率の低さもネックだ。

当面は米国の「中核的利益」にとっての日米の軍事同盟や経済連携の重要性を示すとともに、輸入に依存せざるを得ない品目については調達先を分散させる必要がある。そのうえで、中長期的に自国の戦略的自律性を高めていくことに努めるしかない。

日本にとって財政をより国家戦略的に用いる観点は高市首相でなくとも不可欠だ。

今一つ、日本として注意すべきは、米中の関わり方の時間軸だろう。

前述のNSSでは、地域別の優先順位として西半球に次いでインド太平洋が挙げられている。台湾の現状維持や第1列島線の防衛力強化に言及があるので、中国が中長期的に米国の競争相手とみなされている点は変わらない。

だが昨年、米国は、中国に対して制裁関税などを名目に高関税で仕掛けて、逆にレアアース輸出規制で反撃され、窮したこともあって、トランプ政権は当面の米中の競争関係については管理モードだ。

台湾を巡る高市首相発言の撤回を求めて各種の圧力をかけてきている中国は、今年に入って軍民両用製品の対日輸出規制の強化を打ち出すなど、さらに強硬な措置に踏み込んだ。

この背景には、この問題に対する米政権のスタンスが今一つ煮え切らないことも一因とみられる。

トランプ政権は台湾問題についても、中国の台湾侵攻などの際の軍事的介入には曖昧な姿勢を続けている。中国との「ディール」の材料などと考えている可能性もある。日本は、大国秩序のなかでの動き方が試される。

中間選挙控え、成果意識し民間経済へ介入強まる

カード金利に上限、電気料金上昇分をテック企業の負担に

一方で米国経済に対しては、政府の民間経済への介入が一段と目立ち始めた。

昨年の米国経済は、筆者も含め、関税や移民抑制によるスタグフレーション的な展開を警戒する声が多かった。だが、マクロに見るとそれらの影響は限定的なものにとどまったように見える。成長率は尻上がりとなり、通年では2%台半ばから後半が確保されそうだ。

インフレも、関税による財価格の上昇を、家賃などを中心とするサービス価格の鈍化がある程度相殺した結果、全体としての再加速は回避されている。

だが、米経済の堅調なパフォーマンスは、ハイパースケーラーと呼ばれる少数大企業による巨額のAI関連投資や、株高によって潤った高所得者の資産効果が、数の上では多数を占めるその他企業や中低所得者層への悪影響を相殺した結果と見るのが妥当だ。

関税によるコスト上昇に直面した企業の多くは雇用コストの削減でマージンを維持しており、これが成長率の割に雇用創出が鈍い一因でもある。こうしたいわゆる「K字」経済は、トランプ支持者が期待していた所得格差・資産格差の是正に逆行する。

実際、昨年11月に行われたニューヨーク市長選、バージニア州知事選、ニュージャージー州知事選では「アフォーダビリティー(生活のしやすさ)」を争点に戦った民主党候補がいずれも勝利した。

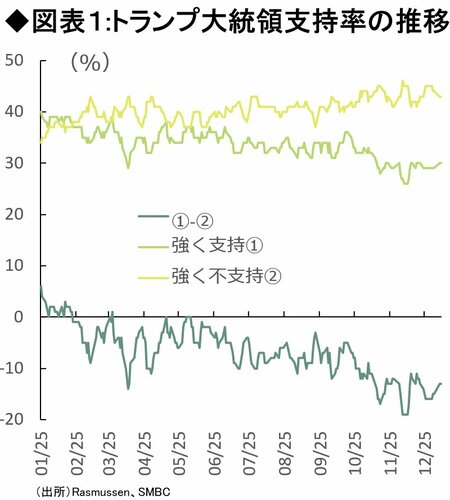

トランプ大統領の支持率も下落しており、今年11月に予定される議会中間選挙では下院を民主党が奪取するとの観測も強まりつつある(図表1)。

米国経済は、各国への関税賦課がおおむね一巡したことに加え、昨年成立した「一つの大きく美しい法」による減税が動き出すこともあって、本来的には、経済環境は昨年よりも良好とする見方が多いが、所得格差などの拡大に有権者の認識は厳しい。

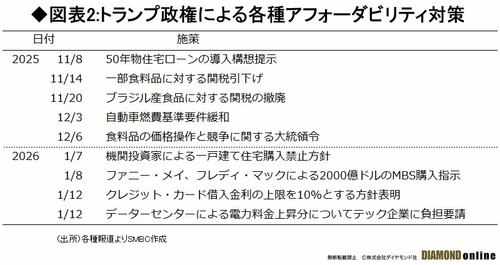

こうしたこともあり、トランプ政権はなりふり構わず対策を急いでいる。昨年11月以降の主なものを挙げれば、図表2の通りだ。

1月に入っても、クレジットカードの上限金利を10%に抑えることやデータセンターによる電気料金上昇分をテック企業に負担させる方針を表明するなど、民間企業経営への介入の色彩が強いものも含まれる。

大統領権限で可能なものもあるが、立法や議会承認が必要とみられるものや道義的説得に近いものも混在しており、どの程度の確度や時間軸で具体化するのかは疑問視されているものの、強権的なやり方が目立つ。

FRBへの利下げ圧力ますます露骨に

司法省がパウエル議長に召喚状

こうしたなかで、FRB(米連邦準備制度理事会)への利下げ圧力が再燃していることは問題含みだ。1月9日は、パウエルFRB議長に対して司法省から刑事訴追の可能性を含む召喚状が出された。

パウエル議長は直ちに声明を発し、(1)この前例のない行動は、政権の脅しと継続的な圧力というより広い文脈でとらえるべきだ、(2)これは、FRBが証拠や経済状況に基づいて金利を設定し続けることができるのか、あるいは金融政策が政治的圧力や威圧によって導かれるのか、という問題だ―などと述べて、これまでになく抗戦姿勢を明確にしている。

議会でもさすがに問題視されており、FRB人事の承認手続きに関わる上院銀行委員会のティリス議員(共和党)が、この問題が解決するまで議長も含めてトランプ大統領のFRB当局者人事案には反対する、と語った。

銀行委員会の構成は共和党13人、民主党11人なので、共和党議員が1人反対するとタイとなって承認プロセスは進まない。そうした流れのなかで、市場の動揺は今のところ最小限に抑えられている。

とはいえ、トランプ政権による既存システムや秩序破壊の衝動は、ここまで常に過小評価されてきた。力業による政府の民間経済への介入や、金融政策への影響力行使が続くようなら、経済の動き方に対する期待も変わる。

それが、米国景気の過熱による長期金利上昇という形をとるか、基軸通貨ドルに対する信認の低下として、米国債・株式・ドルの「米国トリプル安」として表れるのかは予断を許さない。

為替円売り・長期金利上昇圧力にさらされている日本の市場環境への影響も警戒される。

(三井住友銀行市場営業統括部チーフ・マーケット・エコノミスト 森谷 亨)