何歳までこの会社で働くのか? 退職金はどうもらうのか? 定年後も会社員として働くか、独立して働くか? 年金を何歳から受け取るか? 住まいはどうするのか? 定年が見えてくるに従い、自分で決断しないといけないことが増えてきます。

会社も役所も通り一遍のことは教えてくれても、”あなた自身”がどう決断すれば一番トクになるのかまでは、教えてくれません。税や社会保険制度の仕組みは、知らない人が損をするようにできています。

定年前後に気を付けるべき「落とし穴」や、知っているとトクする裏ワザを紹介したシニアマネーコンサルタント・税理士の板倉京先生の話題の著書「知らないと大損する!定年前後のお金の正解」から、一部を抜粋して紹介します。本書の裏ワザを実行するのとしないのとでは、総額1000万円以上も「手取り」が変わってくることも!

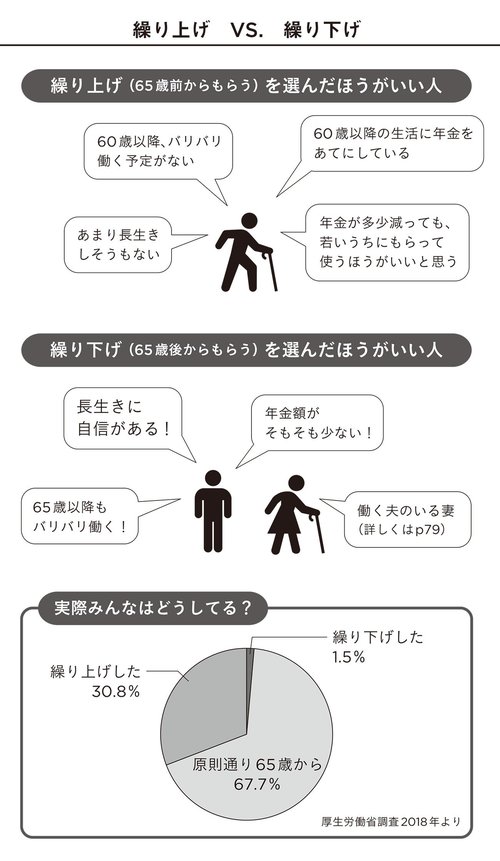

年金を何歳からもらうのがトクなのか?は、よく話題にあがるテーマだと思います。

「繰り上げ」「繰り下げ」した場合の、損益分岐点年齢と具体的な損得の計算の仕方は「知らないと大損する 定年前後のお金の正解」の中で細かく説明していますが、「何歳から年金をもらうか」は、最終的にはライフスタイルや価値観によるところも大きく、損得だけでも決めきれないものです。

「元気なうちにもらう」も一つの考え方

ちなみに、私個人としては少しでも若く元気なうちにもらって使いたいと思っています。

というのも、幼いころから添加物の入った食べ物を食べ、体も鍛えていない(?)私たち定年前後世代は、今の高齢者よりも健康寿命が短いのではないかと思うからです。

寝たきりになってから、高額な年金をもらっても、逆に、税金や社会保険料・医療費の自己負担割合が増えるだけ、なんて可能性もあるわけです。

ただし、働きながら年金をもらう場合は注意が必要です。現状65歳未満の人は、給与と年金の合計額が28万円を超えると、超えた分の半分の年金がカットされてしまいます(2022年4月から47万円超に変更予定)。カットされた部分の年金は取り戻すことはできません。わざわざ早くもらって年金をカットされるのでは、本末転倒です。

他にも「繰り上げ」すると障害認定を受けるともらえる「障害基礎年金」や自営業の夫などが亡くなった場合に受けられる「寡婦年金」の対象外になるというデメリットがあります。

繰り下げが向いているのは

私のお客様でも、「長生きの家系なので、絶対長生きする自信がある!」「70歳まではバリバリ働くから、年金をもらってもカットされてしまう」という人は、繰り下げを選んでいます。

ただし、注意したいのは、年下の妻や18歳未満の子がいる場合にもらえる「加給年金」が、「繰り下げ」をしているともらえなくなってしまうこと(その場合の裏ワザは、「知らないと大損する!定年前後のお金の正解」の中でご紹介しています)。

ちなみに、夫が亡くなった後に妻がもらう「遺族年金」は、65歳で払われる原則の金額から算出されます。「繰り上げ」、「繰り下げ」をしていようと、金額は変わりません。この話をすると「遺族年金が変わらないなら、夫の年金は、早く死んでも損をしない「繰り上げ」のほうがよさそうね」という女性陣も少なくありません(笑)。